Arbeidsgruppen i regi av Helsedirektoratet så høsten 2017 på mulighetene for å kunne standardisere ordningen i større grad med hensyn på beregninger/kalkyler og komme med forslag til forbedringer i det årlige rundskrivet om ordningen. Arbeidsgruppen som ble nedsatt av regjeringen med medlemmer fra Kommunal- og moderniseringsdepartementet, Finansdepartementet, Helse- og omsorgsdepartementet, Helsedirektoratet og KS, har i løpet av 2018 sett på behovet for mer overgripende endringer i selve refusjonsordningen.

Kommunens revisor er tillagt oppgave med å uttale seg om kravet som sendes Helsedirektoratet. Oppdraget skal utføres i samsvar med ISRS 4400 «Avtalte kontrollhandlinger».

Alle kommuner som yter særlig ressurskrevende helse- og omsorgstjenester til enkeltmottakere kan søke om delvis refusjon av direkte lønnsutgifter knyttet til disse tjenestene. Tilskuddet forvaltes av Helsedirektoratet og er bevilget over Kommunal- og moderniseringsdepartementets budsjettkapittel 575, post 60.

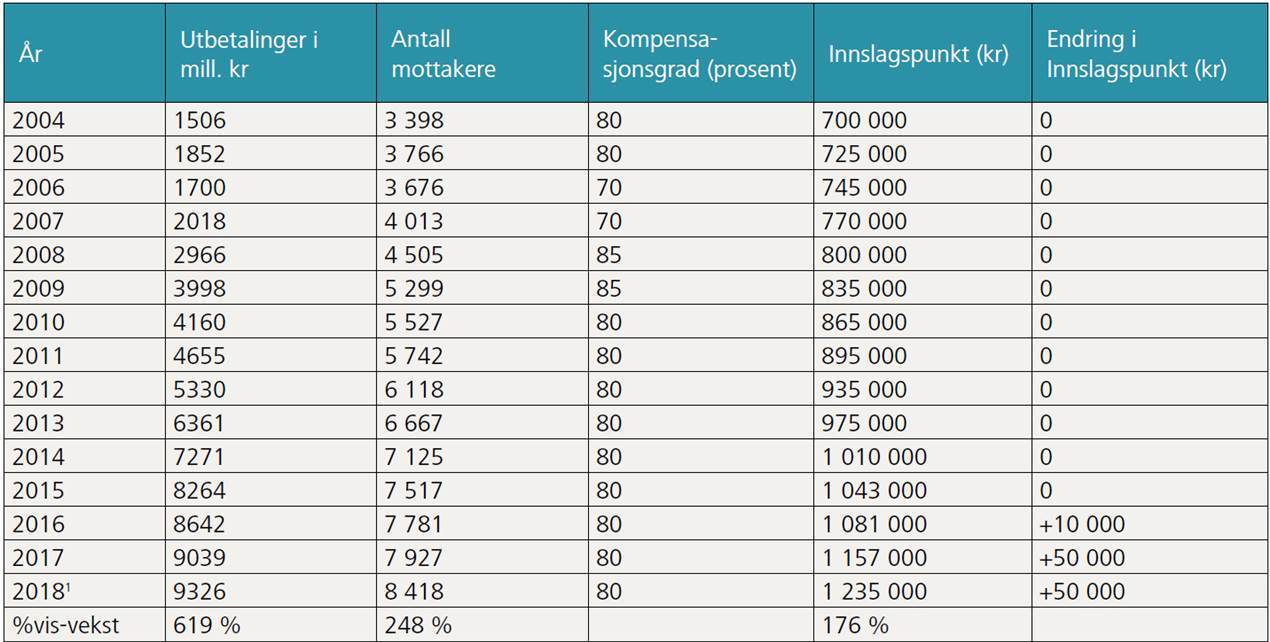

I forbindelse med behandlingen av statsbudsjettet for 2004 besluttet Stortinget at det skulle innføres en ny toppfinansieringsordning for ressurskrevende brukere. Av utgifter utover netto kr 700 000 per bruker fikk kommunene kompensert 80 prosent på landsbasis. Kommuner som hadde særlig høye utgifter i forhold til folketallet fikk en høyere kompensasjon enn 80 prosent, mens kommuner som hadde forholdsvis lavere utgifter per innbygger fikk en lavere dekningsgrad enn 80 prosent.

Stortinget vedtok i forbindelse med statsbudsjettet for 2008 å legge om ordningen. Omleggingen innebar at en gikk fra å beregne egenandelen per innbygger til at den enkelte kommune fikk kompensert en fast andel av egne utgifter utover innslagspunktet.

Stortinget har i alle år forutsatt at utgifter til sterkt pleietrengende eldre over 67 år skal finansieres i skatt- og rammetilskuddsordningen, dvs. de frie inntektene til kommunene og ikke over denne særskilte tilskuddsordningen.

Midlene er således ikke øremerkede, selv om mange i ulike sammenhenger hevder dette.

Utbetalingene som kommer fra staten knyttet til budsjettkapittel 575, post 60, står kommunene fritt til å benytte til hvilket som helst formål. Midlene er således ikke øremerkede, selv om mange i ulike sammenhenger hevder dette.

Tabellen under viser utviklingen i toppfinansieringsordningen for 2004 til 2018.

Kilde: Rapport fra arbeidsgruppe med KMD m.fl.

1) Supplert med regnskapstall fra Prop 20 S (2018-2019)

Veksten som vises i tabellen over antas å kunne forklares med flere forhold. Det er et større tjenestebehov blant eksisterende tjenestemottakere og det er flere tjenestemottakere. I tillegg har samhandlingsreformen bidratt til å øke kommunens direkte lønnsutgifter siden det er blitt lagt et større ansvar på kommunene. Dessuten har det kommet nye og utvidede brukerrettigheter.

Kommunene har også hatt en omfattende gjennomgang av sine egne rapporteringsrutiner som sikrer at vedtak som utløser kostnader utover det som er innslagspunkt mm. i ordningen, faktisk blir korrekt rapportert på individnivå.

I 2007 var det 306 919 mottakere av helse- og omsorgstjenester gjennom året, dvs. 6,5 prosent av landets befolkning. I 2016 var dette tallet steget til 355 635 mottakere, og 6,7 prosent av befolkningen i Norge.

Hovedtrekkene i refusjonsordningen

Helsedirektoratet forvalter ordningen på vegne av Kommunal- og moderniseringsdepartementet. Helsedirektoratet utgir i januar hvert år et rundskriv, rundskriv IS-4, som sendes kommunene. Samtidig med dette sendes det er brev til kommunens revisor og kommunene om kontrollhandlingene som skal foretas i forbindelse med kommunens refusjonskrav. Kommunene har frist til månedsskiftet februar/mars med å oversende sitt refusjonskrav til revisor for kontroll. Kommunens refusjonskrav skal sammen med skjema for revisjonsuttalelse være oversendt til Helsedirektoratet i begynnelsen av april. Helsedirektoratet gjennomgår og godkjenner innkomne krav bl.a. på grunnlag av revisors uttalelse. Det foretas en samlet utbetaling til kommunene i månedsskiftet juni/juli.

Kommunen har ansvar for at de opplysninger som rapporteres, er korrekte. Revisor skal kontrollere og uttale seg om riktigheten av disse, mens det er Helsedirektoratet som har godkjenningsansvaret. Dette ansvaret kan ikke «delegeres» til kommunens revisor.

Kommunen har ansvar for, og skal kontrollere, at regelverket følges, at rapporteringen er korrekt utfylt og at underliggende dokumentasjon gjøres tilgjengelig for kommunens revisor. I rundskrivet til kommunene og brevet til kommunens revisor er det beskrevet nærmere hva revisor skal kontrollere. Kontrollene omfatter alle elementene i kommunenes rapportering (alder, direkte lønnsutgifter, funksjoner som skal inkluderes, tjenestetimer, fratrekk for inntekter, etc.). Det har de siste årene vært lagt opp til at revisor skal kontrollere minimum 50 individkrav, eller alle dersom kommunen har færre enn 50 tjenestemottakere. For kommuner med flere enn 50 tjenestemottakere skal det gjøres et tilfeldig utvalg.

Det stilles krav om at lønnsutgiftene er ført på KOSTRA-funksjonene 232,233, 234, 241, 242, 243, 253, 254 og 267. I tillegg må de utgiftene være registrert på KOSTRA-artene 010-099, 270, eller ved eksternt tjenestekjøp på artene 300-380.

Utfordringer med ordningen

Hedmark Revisjon IKS rettet en henvendelse til Helsedirektoratet 25. april 2017. Her viste vi til at selskapet kontrollerer refusjonskravet for 16 kommuner, og at de fleste av våre kommuner hadde utviklet egne kalkyler/modeller for å beregne refusjonskravet. Videre viste vi til at det i 2016 var store variasjoner i den gjennomsnittlige timeprisen, som da svingte fra kr 397 til kr 561. Denne store variasjonen i timepris fremstod som unaturlig, all den tid de ansatte innenfor helse- og omsorgstjenestene er omfattet av de samme tariffavtalene. I tillegg virket det unaturlig at det skulle være så store forskjeller med hensyn på bruk av høyskoleutdannede, fagutdannet og støttekontakter i tjenestene, og som da skulle gi så store utslag i timeprisene.

Vi anbefalte Helsedirektoratet å etablere ett felles kalkyleoppsett for rapportering av utgifter til ordningen i 2018, samt at det ble utarbeidet en veileder som forklarte hvor dataene skulle hentes fra. Vi la også ved et eksempel på et kalkyleoppsett som vi mente kunne være et godt utgangspunkt for å standardisere og effektivisere den beregningen som skulle gjøres i forhold til refusjonsordningen.

Ett felles kalkyleoppsett mente vi også at i større grad ville sikre likebehandling mellom kommunene med hensyn på å få refundert de samme direkte lønnsutgiftene.

Rapport fra arbeidsgruppe i regi av Helsedirektoratet høsten 2017

På sensommeren ble Hedmark Revisjon IKS, sammen med KOMREV3 IKS i Møre og Romsdal, samt representanter fra de 4 kommunene Lørenskog, Asker, Kongsberg og Grimstad, invitert til å være med i en arbeidsgruppe i regi av Helsedirektoratet. Helsedirektoratet stilte med 3 representanter i arbeidsgruppen. Arbeidsgruppen ble ledet at ekstern prosjektleder, og arbeidsgruppen endte i 2017 opp med en rapport som foreslo en standardisert kalkylemodell for å beregne gjennomsnittlig vektet timepris på sykepleiere, hjelpepleiere og ufaglærte. Arbeidsgruppen anbefalte at denne modellen burde pilottestes på et par krav som var innsendt for regnskapsåret 2017, før modellen eventuelt ble rullet ut i refusjonskravet som skulle sendes Helsedirektoratet for 2019 i april 2020. Kommunene måtte også i god tid gis informasjon om endringen slik at kommunene kunne innrette seg på de endringer som ble foreslått.

... arbeidsgruppen endte i 2017 opp med en rapport som foreslo en standardisert kalkylemodell for å beregne gjennomsnittlig vektet timepris på sykepleiere, hjelpepleiere og ufaglærte.

Modellen la opp til å beregne i ett kalkyleoppsett en gjennomsnittlig vektet timepris samlet sett som innbefattet de tre stillingskategoriene sykepleiere, hjelpepleiere og ufaglærte. I kalkylen skulle i tillegg til direkte lønnsutgifter (bl.a. fast lønn, tariffestede tillegg og vikarlønn) også feriepengepåslag, pensjon og arbeidsgiveravgift kalkuleres. Videre skulle det gjøres fratrekk for sykepengerefusjoner. Timeprisen, som ble utledet i kalkylen, skulle deretter brukes ved å bli multiplisert med timer levert i direkte interaksjon med bruker. Modellen skulle brukes uavhengig av om vedkommende bodde i bofellesskap, på institusjon eller fikk tjenester levert av hjemmetjenesten.

IS-4/2018 fra Helsedirektoratet, som forelå 16. januar 2018, tok opp i seg noe av de presiseringer som arbeidsgruppen hadde sett for seg var nødvendige for å tydeliggjøre skjønnsutøvelsen i ordningen. På bakgrunn av arbeidet i arbeidsgruppen ble det i rundskrivet for regnskapsåret 2017 gjort presiseringer knyttet til definisjoner av «direkte brukertid», føring av pensjonsutgifter, føring av utgifter og håndtering av egenbetaling fra mottakere. I tillegg kom Helsedirektoratet med egne presiseringer og tydeliggjøringer knyttet til håndtering av sykepengerefusjoner og arbeidsgiverperioden på 16 dager.

Anmodningsvedtak i Stortinget desember 2017

Omtrent samtidig som arbeidsgruppen i regi av Helsedirektoratet var ferdig med sitt arbeid, fattet Stortinget i Innst 2 S (2017-2018) Finansinnstillingen – nasjonalbudsjettet og statsbudsjettet 2018, anmodningsvedtak 58:

Stortinget ber regjeringen utrede forslag til endringer i ordningen for ressurskrevende tjenester som skal ivareta brukeren av ressurskrevende tjenester best mulig og gi mer bærekraft og effektivitet i ordningen. Kommunens organisasjoner skal involveres i arbeidet.

Det ble med bakgrunn i dette vedtaket vinteren 2018 nedsatt en arbeidsgruppe bestående av to representanter fra Kommunal- og moderniseringsdepartementet, to fra Finansdepartementet, en fra Helse- og omsorgsdepartementet, tre fra Helsedirektoratet og tre fra KS.

Rapport fra arbeidsgruppe høsten 2018

Resultatet av arbeidsgruppen som hadde fulgt opp anmodningsvedtaket til Stortinget ble offentliggjort 13. november 2018. Arbeidsgruppen konkluderte med følgende mulige endringer i ordningen (sitert fra rapporten):

- Delvis innlemming av ordningen i rammetilskuddet

Ved å bruke kompensasjonsgraden og/eller innslagspunktet som virkemiddel for å redusere bevilgningen til toppfinansieringsordningen, kan provenyet innlemmes i rammetilskuddet etter kostnadsnøkkelen. Omfordelingsvirkningene ved en innlemming avhenger av størrelsen på tilskuddet som innlemmes og om endringen skyldes økt innslagspunkt eller redusert kompensasjonsgrad. Virkningene (per innbygger) blir sannsynligvis mindre for de største kommunene. For de kommunene som har størst omfordelingsvirkninger, så vil effekten på kort sikt bli dempet gjennom inntektsgarantiordningen. Kommunene vil i større grad enn i dag ha insentiver til å prioritere mellom ulike grupper ut fra lokale behov. I tillegg vil kommunene få bedre insentiver til å yte kostnadseffektive tjenester overfor mottakerne. Her må det også foretas en avveining mellom statens behov for å kunne budsjettere sine utgifter og kommunenes behov for å kunne budsjettere sine inntekter.

a) Høyere innslagspunkt vil innebære en omfordeling fra kommuner som har flere ressurskrevende tjenestemottakere per innbygger enn gjennomsnittet til kommuner som har færre ressurskrevende tjenestemottakere per innbygger enn gjennomsnittet. Økt innslagspunkt vil redusere antall mottakere i ordningen, noe som kan redusere de administrative utgiftene. Videre vil økt innslagspunkt gi større insentiver til kostnadseffektivitet for tjenestemottakerne under det nye innslagspunktet. Svakheten i insentivstrukturen ved at innslagspunktet er relativt lavt, er at kommuner kan prioritere tjenester til de gruppene som kommer over innslagspunktet på bekostning av de grupper som ligger under innslagspunktet eller ikke omfattes av toppfinansieringsordningen.

b) Lavere kompensasjonsgrad vil gi kommunene sterkere økonomiske insentiver til å redusere kostnadene til ressurskrevende tjenestemottakere, fordi de dekker en større andel av kostnadene selv og dermed også får en større gevinst ved å redusere kostnadene. Dette gir kommunene insentiver til å utnytte arbeidskraftressursene bedre. Sterkere insentiver til å holde kostnadene nede kan også innebære reduksjon i tjenestenivået og bidra til redusere uheldige vridningseffekter i prioriteringen. - Ved å gjøre om ordningen fra en overslagsbevilgning til en rammestyrt ordning, vil finansieringen bli forutsigbar for staten og derfor bli en mer bærekraftig finansiering i den nasjonale økonomien. På den andre siden blir kommunenes inntekter mer usikre å budsjettere, særlig siden refusjonsbeløpet først er klart året etter at utgiftene har påløpt. Det vil også bli fordelingsvirkninger for kommunene. Den finansielle risikoen vil overføres til kommunesektoren. Dette kan igjen påvirke tilbudet til mottakerne, men alle mottakere er sikret et forsvarlig tilbud gjennom helse- og omsorgstjenesteloven. Det er vanskelig å anslå i hvor stor grad en slik omlegging vil bidra til kostnadseffektivitet.

- Trinnvis innslagspunkt. En ordning hvor det kompenseres mindre enn dagens 80 pst. kompensasjon i et intervall rett over innslagspunktet og over 80 pst. i et nytt intervall over det første intervallet. Fordelen med en slik ordning er at en oppnår en bedre insentivstruktur for kommunenes utgifter til mottakere som har utgifter under det øverste innslagspunktet, samtidig som en reduserer risikoen til de kommunene som har de mest kostnadskrevende mottakerne. Ulempen med dette alternativet er at ordningen blir mer komplisert, det vil bli en grad av fordelingsvirkninger for kommunene og at insentivene til kostnadseffektivitet reduseres for utgifter i det øvre intervallet.

Forslagene fra arbeidsgruppen er av overordnet karakter og vil først kunne få konsekvenser for ordningen på litt lengre sikt. Rapporten kommer ikke med konkrete forslag som får konsekvenser for någjeldende refusjonsordning.

Forslagene er i etterkant i media ikke i særlig grad bifalt av representanter fra kommunesektoren.

Forslagene er i etterkant i media ikke i særlig grad bifalt av representanter fra kommunesektoren. Det anføres at forslagene i for stor grad legger vekt på å ivareta statens interesser i ordningen.

Hvordan bør revisorkontrollen innrettes

Utfordringene for kommunene med dagens ordning er at kommunene gjennom et helt år pådrar seg utgifter knyttet til ressurskrevende brukere. Først når året er tilbakelagt fastsettes de endelige kriteriene for hva kommunen kan søke om i refusjon av direkte lønnsutgifter foregående år. Kommunene må når årsregnskapet avlegges innen 15. februar, anslå (estimere) hvilke refusjonsinntekter den forventer å få i det året man har lagt bak seg. Selv om kommunene har krav på seg helt fram til 1. april med hensyn på å sende kravet til Helsedirektoratet, blir det likevel nødvendig å ha mesteparten av grunnlaget for kravet klart når årsregnskapet avlegges. Slik sikrer kommunene seg et best mulig korrekt estimatgrunnlag. Kommunens revisor og administrasjon anbefales å ha en dialog om fastsettelsen av estimatet slik at man før årsregnskapet avlegges, har en felles forståelse av hva man er enige om å være enige/uenige om på dette området.

Kommunens revisor og administrasjon anbefales å ha en dialog om fastsettelsen av estimatet slik at man før årsregnskapet avlegges, har en felles forståelse av hva man er enige om å være enige/uenige om på dette området.

Vi ser også at egenkomponerte kalkyleoppsett i ett eller flere Excel-regneark ofte blir personavhengige, og det er risiko for at disse regnearkene også er befengt med summerings- og formelfeil ol. I sin kontroll må revisor be om å få regneark tilsendt i Excel-format. Et omfattende og detaljert regneark levert i PDF-format er ikke godt nok grunnlag for vår kontroll. Revisor kan aldri stole på riktigheten av et regneark uten at det har vært underlagt revisors egenkontroll!

Kommunens revisor anbefales også å vurdere grundig nytt IS-4 rundskriv med hensyn på endringer, justeringer, presiseringer og tydeliggjøringer i forhold til tidligere års rundskriv. Tilsvarende fokus må også settes på det særskilte brevet til kommunens revisor. Revisor må sjekke ut at grunnlaget for og innholdet i årets kontrollhandlinger, ikke har endret seg i forhold til det som var nedfelt i fjorårets rundskriv mm.

For øvrig er det naturlig at ansvarlig for utarbeidelse av kravene i kommunene og kommunens revisor i god tid før et nytt rundskriv foreligger, har en god dialog om de problemstillinger som var oppe i forhold til fjorårets kontroll, slik at det kun er eventuelle endringer i årets rundskriv som er gjenstand for avklaringer vinteren 2019. Dersom kommunen planlegger å legge om sine beregninger/kalkyler, noe som ikke er uvanlig, er det formålstjenlig at dette er gjort kjent for revisor i god tid før selve refusjonskravet skal underlegges kontroll i månedsskiftet februar/mars. Dette bør helst være kommunisert og avklart i god tid før 31. desember.

Til slutt: Revisors kontroller tar først og fremst for seg gyldigheten av refusjonskravet. Revisor har ingen oppgaver knyttet til å uttale seg om fullstendigheten. Det er kommunens ansvar å påse at alle relevante direkte lønnsutgifter medtas i refusjonskravet.

_____