Hvordan kan det da ha seg at 25 prosent av norske kommuner kommer ut med store årlige overskudd, noen med opp til 200 prosent? Skal reglene forstås slik at kommunene kan dekke inn store underskudd fra tidligere år ved å gebyrlegge årets innbyggere? Hvordan harmonerer det med at selvkost ikke skal være høyere enn kostnadene kommunene har med å «produsere tjenesten».

Selvkost og selvkostberegning er til dels krevende og detaljerte regler som relaterer seg både til en juridisk og en økonomisk forståelse av området. Lovens forarbeider behandler ikke temaet utførlig, og øvrige rettskilder er få og ikke alltid entydige på byggesaksområdet. Det er derfor viktig at det varslede arbeidet med en gjennomgang av regelverket kommer med de nødvendige avklaringer.

I denne artikkelen vil jeg først og fremst ta for meg forståelsen og praktiseringen av reglene med utgangpunkt i kontroller Romerike revisjon har gjort av området, og gir til slutt noen råd om hva som kreves for å revidere dette selvkostområdet.

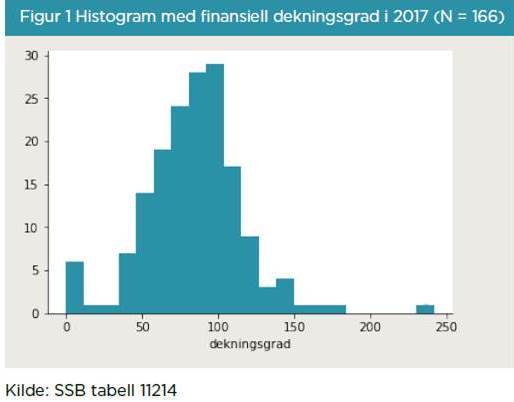

Hva viser statistikken - hvor mye dekker kommunene inn?

Innledningsvis er det viktig å nevne at loven ikke pålegger kommunene at brukerbetaling skal gi full kostnadsdekning for byggesaksbehandlingen. Kommunen har dermed anledning til å dekke hele eller deler av kostnadene med saksbehandlingen. Den mest vanlige ordningen er nok full eller delvis kostnadsdekning via gebyrer.

Dekningsgraden varierer fra 0 til 241 prosent for 166 kommuner som har rapportert, med et gjennomsnitt på 84 prosent. Samlet sett for alle kommunene i landet er det stor variasjon i dekningsgraden i 2017. Totalt hadde 41 av 166 kommunene (25 prosent) en dekningsgrad på over 100 prosent i 2017. Noen har opp mot 200 prosent dekningsgrad.

Generelt om rettskildene

Når det gjelder selvkost for byggesaksområdet er viktige rettskilder til forståelsen av regelverket både lovforarbeider, dommer, tolkningsuttalelser fra departementet, Sivilombudsmannen og retningslinjer for beregning av selvkost (rundskriv H-3/14). I lovens forarbeider (Ot. prp. nr. 45 (2007-2008) og NOU 2005:12) er departementets retningslinjer for beregning av selvkost trukket frem som en viktig kilde til forståelsen av regelverket. Rundskriv fra departementet er ikke rettslig bindende for en kommune, men det er likevel en kilde til hva som er god praksis på et område for å sikre regeletterlevelse.

En svakhet med selvkostveilederen (rundskriv H-3/14) er at den blir for generell når den skal favne så ulike selvkostområder som vann/avløp og byggesak.

En svakhet med selvkostveilederen (rundskriv H-3/14) er at den blir for generell når den skal favne så ulike selvkostområder som vann/avløp og byggesak. Byggesak reiser noen særlige utfordringer siden vi her snakker om oppgaver innen et myndighetsområde, og ikke selvkost totalt for et driftsområde. Det betyr at for enkelte tjenester er gebyret knyttet til bestemte myndighetshandlinger (byggesaksbehandling), for andre finansierer gebyret i sum hele driftsområdet. Dette har vært en utfordring for regelforståelsen på selvkostområdet. I den politiske plattformen til ny regjering av 14. januar 2018 fremgår det at regjeringen har som mål å gjennomgå regelverket for selvkostberegning av kommunale avgifter med sikte på et tydeligere regelverk (s. 45). I Prop. 46 L (2017-2018) Kommuneloven, varsles også en gjennomgang av regelverket for å sikre en mer ensartet praksis (kapittel 22). Ut fra det som er sagt ovenfor vil tolkningsuttalelsene fra departementet som er avgitt spesifikt for selvkost på byggesaksområdet måtte tillegges betydelig vekt når man skal forstå og tolke gjeldende regelverk.

Kommunale gebyrer i byggesaker – rettslig utgangspunkt

Kommunen har etter plan- og bygningsloven hjemmel for å vedta et regulativ for gebyrer for å dekke kostnader for arbeidet med saksbehandling og godkjenning av søknader. I plan- og bygningsloven (pbl.) § 33-1 heter det at:

Kommunestyret selv kan gi forskrift om gebyr til kommunen for behandling av søknad om tillatelse, utferdigelse av kart og attester og for andre arbeid som det etter denne lov eller forskrift påhviler kommunen å utføre, herunder behandling av private planforslag. Gebyret skal ikke overstige kommunens nødvendige kostnader på sektoren. […]

Gebyrinntektene skal gi kommunen det økonomiske grunnlaget som er nødvendig for å utføre sine lovpålagte plikter på en forsvarlig måte, som søknadsbehandling, tilsyn og oppfølging av ulovlige forhold. Gebyrene kan ikke overstige selvkost, det vil si at de ikke kan være høyere enn det som er «nødvendige kostnader på sektoren», jf. pbl. § 33-1. Med andre ord kan ikke gebyrene fra innbyggerne i sum overstige de «nødvendige kostnader» for å levere tjenesten. Selvkost er øvre grense for gebyrer. Dette omtales som selvkostprinsippet og defineres ofte slik:

- Selvkost er den totale kostnadsøkningen en kommune påføres ved å produsere en bestemt vare eller tjeneste.

- Selvkost er den høyeste pris en kommune kan beregne seg for en tjeneste, og innebærer i alminnelighet at kommunen ikke kan tjene penger på gebyrbelagte tjenester.

- Det vil si at gebyrnivået maksimalt kan settes lik selvkost.

- Brukere av tjenesten kan ikke belastes med kostnader som ikke kan relateres til den respektive selvkosttjenesten.

- Kommunens anledning til å kreve brukerbetaling etter selvkostprinsippet er hjemlet i lov og forskrift for den enkelte selvkosttjeneste.

Kilde: Ot. prp. nr. 45 (2007-2008) s. 360 og rundskriv H-3/14

Kort om prosessen med å fastsette årlige byggesaksregulativ

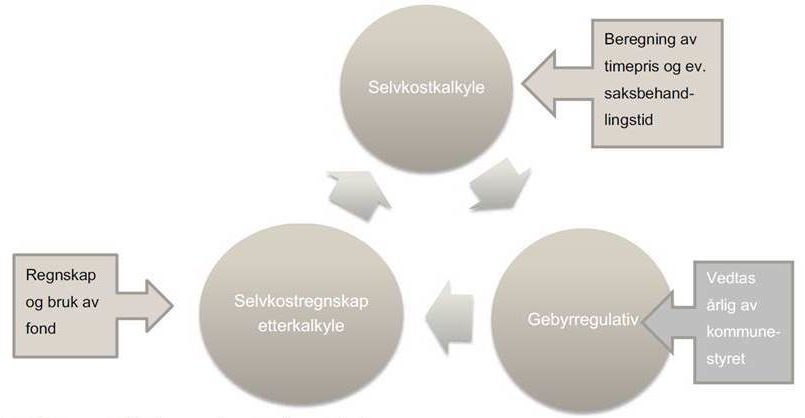

Innenfor de områder der selvkost er satt som den rettslige rammen for brukerbetaling, bør kommunen utarbeide en budsjettkalkyle (forkalkyle) og etterkalkyle av de reelle kostnadene innen de aktuelle tjenesteområdene. Dette må gjøres for å føre kontroll med at gebyrinntektene ikke overstiger kommunens nødvendige kostnader (selvkost). I tillegg skal kommunestyret vedta et gebyrregulativ, som angir kommunens fastsatte priser for den enkelte selvkosttjeneste.

Prosessen i en kommune for fastsettelse av årlige gebyrregulativer kan illustreres slik:

I forkant av budsjettåret bør kommunen utarbeide en selvkostkalkyle over forventede inntekter og kostnader som et grunnlag for å kunne fastsette gebyrnivået og budsjettere gebyrinntektene, se rundskriv H-3/14 s. 10. Størrelsen på de gebyrer som fastsettes er avhengig av summen av kostnader som kommunen legger til grunn skal være gjenstand for inndekning hos brukerne. Dette kostnadsgrunnlaget omtales gjerne som et gebyrgrunnlag.

Denne prosessen begynner dermed med at det settes opp en selvkostkalkyle. Det er sentralt å identifisere hvilke kostnader kommunen kan legge til grunn for kalkylen. Når det gjelder byggesaker er det ikke bare de rene kostnadene som er knyttet til å produsere tjenesten som er viktig å kartlegge, men også hvor mange saker kommunen regner med å få inn av de ulike sakstypene i regulativet (om regulativet er bygget opp i sakstyper). Den ytre rammen for dette er; kun nødvendige kostnader for å produsere tjenesten. Jeg kommer nærmer inn på hvilke kostnader som kan tas inn nedenfor, men først litt om selvkostnivåer, noe som er spesielt for byggesaksområdet.

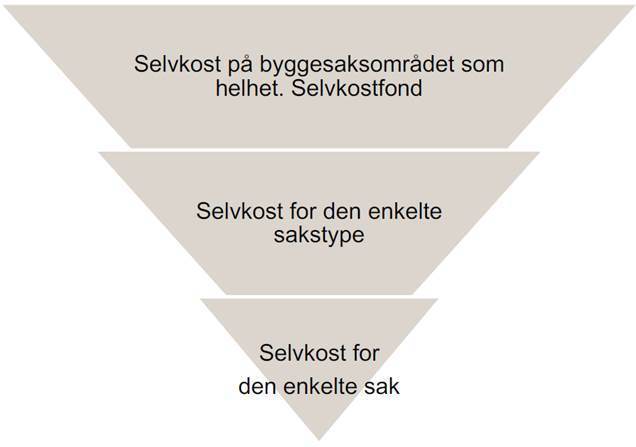

Selvkost på tre nivåer

Det som blant annet skiller selvkost på byggesaksområdet fra selvkost på VAR-området, er at på byggesak krever det at man ikke bare ser på selvkost på dette overordnede nivået, men også på saksnivå. I figuren nedenfor er dette forsøkt illustrert.

På overordnet nivå sikter selvkost til kravet om at de totale inntektene fra selvkostområdet (hele byggesaksfeltet) ikke kan overstige kostnadene på samme selvkostområdet. Gebyrinntektene skal utelukkende gi kommunen det økonomiske grunnlaget til å utføre sine plikter etter loven, og kan dermed ikke overstige kommunens nødvendige kostnader på sektoren. Differanser mellom inntekter og kostnadene i det enkelte år kan aksepteres, men over en periode på fem år kan ikke sektorens gebyrinntekter være høyere enn sektorens nødvendige kostnader, jf. pbl. § 33-1 og tolkningsuttalelse fra KRD 12. juni 2009. Det er ofte dette overordnede nivået mange tenker på når begrepet selvkost blir brukt.

Selvkost bygger på prinsippet om at brukere av dagens tjenester skal bære dagens kostnader knyttet til disse tjenestene. Dette prinsippet kalles gjerne generasjonsprinsippet, og betyr at dagens generasjon brukere ikke skal subsidiere eller subsidieres av neste generasjon brukere. Overskudd kan aksepteres i perioder, men innenfor en fem-års periode skal overskuddet være disponert. Etterkalkylen (selvkostregnskapet) som er en del av kommunes regnskap regulerer dette ved at overskudd avsettes til fond og underskudd motregnes mot fond.

Et selvkostresultat (differansen mellom alle inntekter og kostnader i etterkalkylen) skal reguleres mot et selvkostfond. Hensikten med selvkostfondet er å håndtere svingninger i inntekter og kostnader slik at gebyrene kan holdes mer stabile. Fondet bygges opp av overskudd i selvkostregnskapet, og kan disponeres til å finansiere tidligere års underskudd eller inngå som finansiering av kommende års kostnader. Ved underskudd skal kommunen motregne underskuddet mot selvkostfondet i den grad det er midler i fondet, eller framføre underskuddet til inndekning gjennom senere års gebyrer. Fond på selvkostområdene må derfor forstås som en regnskapsteknisk måte å håndtere svingninger av resultatet på selvkostområdene i en fem-årsperiode. Svingninger kan skyldes at gebyrene er satt noe for høyt eller lavt, men som oftest vil det være slik at svingninger skyldes variasjoner i saksmengde eller sakstyper, om beregningene ellers er gjort korrekt og helt ned på sakstypenivå.

Hvilke kostnader kan inngå i gebyrgrunnlaget?

Jeg går ikke i dybden på hvilke kostnader som kan tas inn i som merkostnad i gebyrgrunnlaget. Mitt inntrykk er at det aller meste av dette er uproblematisk, og langt på vei beskrevet i selvkostveilederen. Det er likevel noen punkter som jeg mener skaper utfordringer i anvendelse av regelverket, men først litt om hovedregelen.

Nødvendige og henførbare kostnader – overordnet prinsipp

Selvkost er definert som den merkostnaden en kommune har med å yte en bestemt tjeneste, se definisjon foran.

Ifølge pbl. § 33-1 omfatter selvkost de «nødvendige kostnader på sektoren», det vil si summen av kostnader som kan henføres til selvkosttjenesten. Med henførbarhet menes kostnader som kan relateres til aktiviteter som er nødvendige for framstillingen av en vare/tjeneste (kjerneprodukt). I henhold til selvkostprinsippet har en kommune kun anledning til å få dekket sine henførbare kostnader gjennom gebyrer. På byggesaksområdet er det tale om kostnader som knyttes til saksbehandlingen og andre oppgaver som kommunen etter plan- og bygningsloven skal utføre (f.eks. forhåndskonferanse, tilsyn og ulovlighetsoppfølging). Kostnader som ikke regnes som henførbare, og som dermed faller utenfor rammen for selvkost, kan ikke finansieres med gebyrer. I beregningen av selvkost vil det derfor være viktig at kommunen kartlegger hvilke kostnader som er henførbare til tjenesten, og som dermed kan inndekkes.

Rundskriv H-3/14 legger til grunn en generell modell der de direkte kostnadene er henførbare (kjerneproduksjon) til selvkostkalkylen, mens de indirekte kostnadene både kan være henførbare og ikke-henførbare. Dette avhenger av om den kan regnes som en merkostnad eller ikke.

Særlig om fristbrudd – hvem dekker kostnaden når kommunen «straffes» for fristbrudd?

Kommunen skal behandle byggesøknaden når fullstendig dokumentasjon foreligger, og søknaden skal være ferdigbehandlet senest tolv uker etter at fullstendig søknad er mottatt. For hver uke kommunens saksbehandling overskrider tolvukers-fristen, skal kommunen tilbakebetale søker 25 prosent av det totale gebyret, jf. byggesakforskriften § 7-6. Ved oversittelse av behandlingsfristen i byggesaker vil kommunen pådra seg et økonomisk tap. Det presiseres at kommunen ikke kan kompensere et eventuelt forventet tap på grunn av fristoversittelse ved å heve andre gebyrer med henvisning til at selvkostprinsippet. Dette ville i så fall innebære at andre søkere måtte dekke kommunens økonomiske tap. I denne sammenheng vises det også til uttalelse fra Fylkesmannen i Oslo og Akershus uttalelse til Romerike revisjon i brev av 8. mai 2017:

Fylkesmannen vil presisere at det er åpenbart at kostnadene ved kommunenes oversittelse av frister ikke kan pålegges brukerne.

Våre undersøkelser viser at kommunene ikke fanger dette opp når selvkostkalkylene skal settes opp. Det blir dermed neste års søkere som finansierer kommunenes «straff» (fra året før) gjennom økte gebyrer. Det behøver ikke dreie seg om store beløp, men lovgivers intensjon om at dette skal gå ut over kommunenes anledning til å ta gebyr blir dermed omgått.

Våre undersøkelser viser at kommunene ikke fanger dette opp når selvkostkalkylene skal settes opp.

Skal gamle underskudd danne grunnlag for gebyrene neste år?

En særlig problemstilling i forhold til byggesaksområdet er «gamle» underskudd, og i hvilken grad disse skal være med i beregningsgrunnlaget (kostnadene som legges til grunn) for årets gebyrregulativ og for årets søkere? Med andre ord skal gebyrsatsene som kommunestyret fastsetter for innbyggere som skal søke byggetillatelse i kommende år, inkludere dekning av underskudd som tidligere års søkere har nytt godt av? Hvis utgangspunktet er at det er merkostnadene kommunene har med å produsere tjenesten for brukerne i det året gebyrregulativet skal gjelde for, kan en slik praksis neppe forsvares. Med bakgrunn i det som er sagt i avsnittene over, vil det bli vanskelig å forsvare lovens utgangspunkt og generasjonsprinsippet om regelverket praktiseres slik at underskuddet fra ett år legges direkte inn selvkostkalkylen for neste år. Det er gode grunner for å legge en slik fortolkning til grunn om kommunen skal være sikre på å holde seg innenfor rammen av selvkostbegrepet og selvkostbestemmelsen i pbl. § 33-1, og at beregninger på sakstypenivå skal ha noe for seg.

Overheadkostnader eller egne gebyrer – når betaler man urimelig mye mer enn sin egen sak?

Som det kommer frem i fortolkningsuttalelsen fra KRD i 2009 ligger tungtveiende samfunnsmessige hensyn bak lovens bestemmelser om at kommunene er lokal bygningsmyndighet. Den merverdi som skapes ved kommunenes arbeid vil kunne tilfalle konkrete prosjekter, men vil også kunne tilfalle naboskap og/eller mer allmenne interesser. Dette er grunnen til at overheadkostnader er direkte henførbare kostnader.

I denne sammenheng pålegger plan- og bygningsloven kommunen å utføre en rekke andre aktiviteter som ikke kun er behandling av selve byggesøknaden:

- forhåndskonferanse, pbl. § 21-1

- mottak av søknad og veiledning av søkere, pbl. § 33-1 (er nok alltid overhead)

- tilsynsvirksomhet, pbl. § 25-1

- ulovlighetsoppfølging (ulovlighetssaker uten søknad i seg selv kan ikke gebyrlegges, jf. fortolkningsuttalelse fra KMD, 2015).

Kostnader til flere av disse aktivitetene kan finansieres gjennom særskilte gebyrer, eller inngå som «overheadkostnader» i gebyrgrunnlaget. Dette står kommunen relativt fritt til å vurdere, se fortolkningsuttalelse fra KRD fra 2009. Det betyr at kommunen selv kan velge om f.eks. forhåndskonferanse skal inngå i overheadkostander til alle søkere, eller som det skal være et eget gebyr. Det er svært viktig at de folkevalgte forstår hvordan regulativ og eventuelt timepris er bygget opp med hensyn til hvilke sakstyper som har egne gebyr, og hva som skal ligge i overhead til alle. Det er et politisk spørsmål om tiltakshavere som lovlydig søker om sine tiltak også skal være med på å finansiere oppfølging av ulovligheter, eller om dette skal finansieres over kommunens ordinære budsjetter.

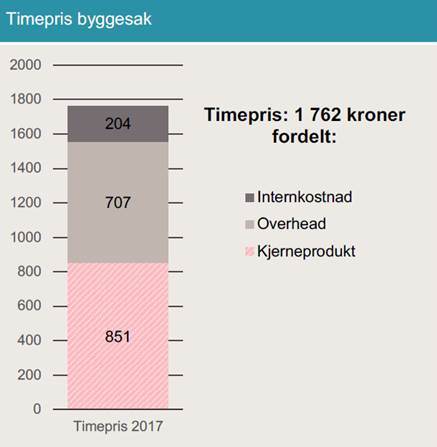

En måte å synliggjøre dette på er at kommunene redegjør for sammensetningen av timeprisen sin. Våre undersøkelser har vist at så mye som opp til 50 prosent av en timepris kan bestå av overheadkostnader. Det er viktig å understreke at dette er ikke noe effektivitetsmål, men snarere et uttrykk for hvor mye tilsynsvirksomhet, forhåndskonferanser o.l. en byggesaksavdeling jobber med. Et eksempel:

Et spørsmål kan bli: når betaler søker urimelig mye mer enn for sin egen sak? Kommunene har stor frihet til å bygge opp regulativene sine slik de selv finner best, eller vil man på et eller annet tidspunkt trå over grensen for selvkost i den enkelte sak/sakstype?

Selvkost for den enkelte sakstype

I høyesterettsdom Rt. 2004 s. 1603 slås det fast at selvkostprinsippet ikke bare krever at den enkelte sektor drives uten fortjeneste, men at selvkost også skal tilstrebes ved gebyrileggelse i den enkelte sakstype. Selvkost for den enkelte sak innebærer i grove trekk at prisen skal tilpasses kostnader påløpte i den konkrete sak.

Det forventes ikke at gebyret må beregnes nøyaktig på bakgrunn av kartlegging av ressursbruk og påløpte kostnader til hver enkel sak. I Ot.prp. nr. 45 (2007-2008) er følgende uttalt:

«Gebyrene skal fastsettes i forhold til arbeidsmengde, men det er ikke meningen at kommunen skal måtte beregne konkret hvor mange timers arbeid som medgår til å behandle den enkelte søknad. Det aksepteres en viss grad av standardisering av gebyrsatsene med utgangspunktet i de gjennomsnittlige utgiftene for vedkommende sakstype.»

Det er dermed akseptert, og ansett som hensiktsmessig, at kommuner prissetter de enkelte sakene etter standardiserte satser i regulativ (Ot.prp. nr. 45 (1993-1994), 281). En prising etter standardiserte satser for saker med påløpte kostnader betydelig over middelkostnaden for sakstypen, anses som ulovlig, jf. tolkningsuttalelse fra KRD 12. juni 2009. Det må legges til grunn som sikker fortolkning av regelverket at gebyrene som settes i de forskjellige sakstypene må basere seg på erfaringstall og gjennomsnittsbetraktning. Dette innebærer at gebyrsatsene skal være beregnet med utgangspunkt i den historiske gjennomsnittskostnaden (selvkost) for den enkelte sakskategori, se Sivilombudsmannen sak 2007/1279. Kravet om at prisingen skal treffe noenlunde «middelverdien» gjelder i utgangspunktet gjennomsnittskostnaden for kjerneproduktet (saksbehandling). I fordelingen av overheadkostnader står kommunen mer fritt, jf. fortolkningsuttalelse fra KRD 12. juni 2009.

Selvkost i den enkelte sak

Gebyrsatsene som framgår av regulativ er i utgangspunktet en fast pris som skal gjelde for alle enkeltsaker tilhørende den enkelte sakskategori. De enkelte saker i en kategori kan derimot variere stort i innhold og omfang, slik at de påløpte kostnader i saken vil kunne avvike fra den entydige prisen. Det er spesielt viktig at en prisfastsettelse etter standardiserte satser ikke medfører at det, for enkeltsaker som er relativt enkle og ukompliserte for sakstypen, ilegges gebyrer som blir for høye i forhold til sakens påløpte kostnader. For å avbøte for uheldige utslag ved gjennomsnittsprising, er det avgjørende at regulativet gir mulighet til prising etter en skjønnsmessig vurdering av ressursbruken i den konkrete saken. Det kan ikke kreves tilleggsgebyr for økte kostnader som utelukkende skyldes sakens kompleksitet.

Det kan ikke kreves tilleggsgebyr for økte kostnader som utelukkende skyldes sakens kompleksitet.

Krav til dokumentasjon

Brukerbetaling for tjenester kan bare kreves når det er hjemmel til det (legalitetsprinsippet). For å kunne dokumentere at gebyrtjenester holdes innenfor de rettslige rammer til økonomisk dekning, må det dokumenteres hvordan selvkost er beregnet. Kommunene må til enhver tid kunne dokumentere at gebyrsatsene bygger på selvkostprinsippet, se RT 2004 s. 1603 og Sivilombudsmannen sak 2007/1279.

Dette krever at kommunen må sette opp en selvkostkalkyle som redegjort for innledningsvis. Den kan stilles opp på flere måter, men det sentrale er at det kommer frem hvordan selvkosten fremkommer, og hvordan fondene har utviklet seg i perioden.

Som innenfor de andre områdene der selvkost er satt som den rettslige rammen for brukerbetaling, skal det på byggesaksområdet utarbeides et selvkostregnskap (etterkalkyle). Dette regnskapet skal vise de faktiske inntekter, kostnader og resultater knyttet til selvkosttjenesten, og i henhold til god kommunal regnskapsskikk bør den vise «beregningen av gebyrfinansierte selvkosttjenester der kommunen fastsetter betalingen etter lov og forskrift, herunder resultater av selvkostberegningen, gjerne over flere år», jf. KMDs rundskriv H-3/14. Dette gjøres både for å dokumentere hvordan selvkost er beregnet og for å kontrollere at de totale gebyrinntektene over tid ikke blir høyere enn kommunens selvkost på området.

Det som er spesielt med selvkostområdet byggesak, er kravet til dokumentasjon på sakstypenivå. I Ot. prp. nr. 39 (1993-1994) som lå til grunn for pbl. § 109 (tilsvarer dagens lov § 33-1) er grunnlaget for dokumentasjonskravet uttrykt slik:

Departementet vil understreke at selvkost er det som maksimalt kan kreves for behandlingen av de enkelte typer saker. Gebyrene bør stå i forhold til det faktisk utførte arbeid i saksbehandlingen.

En forutsetning for å kunne ilegge gebyr etter regulativ, er at kommunen kan dokumentere de valgte gebyrsatser og at gebyrsatsene noenlunde treffer gjennomsnittskostnaden for de enkelte sakstyper (KRD, 2009, s. 10). Sivilombudsmannen understreker at forvaltningen har bevisbyrden for at selvkostprinsippet følges, og må kunne dokumentere hvordan man har kommet frem til kostnadene som ligger til grunn for fastsettelse av gebyrsatsene for den enkelte sakstype (Sivilombudsmannen, sak 2007/1279, s. 7).

I Ot.prp. nr. 39 (1993-1994) som lå til grunn for endringslov 5. mai 1995 nr. 20, heter det på side 27:

Det vil være rimelig at kommunene kartlegger hvor mye ressurser som kreves til de enkelte delene av arbeidet, helst innenfor de forskjellige sakstyper, og legger gebyrbruken opp etter det. Denne ressursfordelingen bør også fremgå av gebyrregulativene. Departementet antar at det særlig er forholdet til planavklaring som vil kunne være arbeidskrevende, og at det bør tas hensyn til det i regulativet, mens for eksempel (gulv)arealet, som gjerne brukes som utgangspunkt for gebyrberegningen, kan slå mer tilfeldig ut. I alle fall må selvkost være en øvre grense for hvor store gebyrene kan være […].

Som det fremgår av Ot.prp. nr. 45 (2007-2008) har departementet ikke sett det hensiktsmessig å pålegge kommunene noen konkret metode for gebyrberegning, som for eksempel bruk av timelister. I mange tilfeller vil dette kunne være mer kostnadskrevende enn gjennomsnittsbetraktninger, og det gir liten fleksibilitet til å tilpasse gebyrene til de oppgavene som skal utføres. Det stilles ikke krav om at fastlegging av gebyrsatsene må skje på bakgrunn av dokumentasjon i form av grundig kartlegging og beregning av ressursinnsats og kostnader. Dokumentasjon kan bygge på vurderinger og antagelser av kostnadene.

Departementet utdyper dette i fortolkningsuttalelsen sin fra 2009 og viser til at dokumentasjonen kan basere seg på et utvalg av saker eller av case-studier (antatt representative saker).

Prisen, eller gebyret, skal i utgangspunktet treffe middelverdien for kostnadene, men vil aldri kunne treffe nøyaktig. Den såkalte middelverdi er vanskelig å finne. Det vil alltid kunne oppstå avvik mellom prisen i regulativ og den faktiske middelverdien, for eksempel som følge av valg av prissystem, unøyaktigheter i prisingen (usikkerhet), som følge av ulik fordeling av ”overheadkostnader” mellom prisgruppene eller som følge av ”prising etter ambisjon”. Den valgte prisen i regulativ vil uansett danne en fast pris og en øvre begrensning for hva som kan ilegges av gebyr, og blir en fast verdi som utgangspunkt for vurdering av gebyret i den konkrete sak.

Utgangspunktet for all dokumentasjon i forbindelse med gebyr er å påvise samsvar mellom prisingen og påløpte kostnader. Dette gjelder både for dokumentasjon av regulativets satser og for gebyrleggingen i den konkrete sak. Som tidligere omtalt stilles det ikke krav om fullstendig samsvar, men samsvar innenfor akseptable avvik og variasjonsspenn.

Utgangspunktet for all dokumentasjon i forbindelse med gebyr er å påvise samsvar mellom prisingen og påløpte kostnader.

Dokumentasjonen vil videre fremkomme ved at kommunen etterlever kravene i bokføringsloven og standarder for god kommunal regnskapsskikk (GKRS).

Under punktet foran om gamle underskudd skal danne grunnlag for gebyrene neste år drøftet jeg selvkostprinsippet og gamle underskudd som en del av kostnadene som grunnlag for kommende års gebyrregulativ. Det å dokumentere og beregne selvkost på sakstypenivå vil ha lite for seg om regelverket praktiseres slik at man uansett kan legge inn alle gamle underskudd. Det vil undergrave prinsippet om at det er kommende års antatte saksmengde og hva det vil koste kommunen å behandle disse som er utgangpunktet for gebyrene. Tidligere års underskudd eller overskudd gjøres uansett opp mot fond.

Hva kreves for å revidere selvkost innenfor byggesak?

Det å revidere dette selvkostområdet betyr å forholde seg til selvkost både på overordnet nivå, men også på sakstypenivå. I tillegg betyr det å kontrollere hvilke kostnader som ligger til grunn for regulativet, hvordan det er bygget opp og hvordan det anvendes. Noen tips til kontroller som kan gjøres i en slik forvaltningsrevisjon er:

- Fondsutvikling og håndtering av underskudd/overskudd

- Undersøke grunnlaget for direkte og indirekte henførbare lønnskostnader (underskudd/overskudd, lønnsopplysninger, fordelingsnøkler og dokumentasjon) med formål å undersøke om det er sammenheng mellom budsjett/regnskap som grunnlagsdata og kalkyle/etterkalkyle av selvkost.

- Undersøke grunnlaget for andre direkte og indirekte henførbare kostnader i budsjett. For eksempel skal ressurser som går med til klagesaksbehandling og gebyrnedsettelse for fristbrudd ikke henføres.

- Undersøke om det er enkeltposter i budsjett/regnskap som ikke er henførbare til selvkost. For eksempel erstatninger som kommunen må betale til søkere.

- Kartlegge hva har kommunen valgt å legge inn i overheadkostnad, og kontrollere at samme kostnad ikke er tatt inn som egen gebyrsats i regulativet. Eventuelt sammenstille hvilke type kostnadstyper timeprisen består av.

- Undersøke utfakturering. Totalt antall fakturaer og stikkprøvekontroller av disse for å undersøke hvordan gebyrregulativet anvendes og om faktureringen er i samsvar med regulativet.

________

Kildeliste:

- Lov 27. juni 2008 om planlegging og byggesaksbehandling (Plan- og bygningsloven – pbl.)

- Ot.prp. nr. 45 (2007-2008) om lov om planlegging og byggesaksbehandling

- Bygningslovutvalget (NOU 2005: 12 – Mer effektiv bygningslovgivning II).

- Rt. 2004 s. 1603 Høyesterettsdom om gebyr

- Kommunal- og moderniseringsdepartementet (KMD) rundskriv H-3/14 om nye retningslinjer for beregning av selvkost (og tidligere rundskriv H-2140)

- Fortolkningsuttalelse fra Kommunaldepartementet datert 12. juni 2009, 6. januar 2010 og 10. juli 2015.

- Sivilombudsmannens uttalelser om selvkost, hovedsakelig i sakene 2007/953 og 2007/1279

- Fylkesmannens uttalelse til Romerike revisjon datert 15. november 2017.

_______