[OBS | Denne artikkelen er publisert i en oppdatert versjon 1. november 2023 i kontroll & revisjon nr. 6/2023.]

I løpet av disse høstmånedene vil et betydelig antall folkevalgte møte i kommunenes kontrollutvalg for første gang. I mange kommuner har kontrollutvalget ofte en tilbaketrukket rolle med lite politisk fokus på dets ansvar og oppgaver. En del kommuner har imidlertid i forbindelse med avdekking av uheldige saker smertelig erfart viktigheten av utvalgets plass i den kommunale egenkontrollen. Mange er nok ikke klar over at kontrollutvalget står i en særstilling som ett av få politiske utvalg som er lovpålagt og regulert gjennom kommuneloven og tilhørende forskrift. Dette viser at kontrollutvalget er tiltenkt en sentral og viktig rolle i kommunene.

Kort fortalt er kontrollutvalget kommunestyrets eget redskap for demokratisk kontroll for å sikre at den kommunale virksomheten skjer i tråd med gjeldende lover og regler, kommunens egne planer og vedtak, samtidig som fokus settes på kvalitet og effektivitet i myndighetsutøvelsen og produksjonen av velferd for kommunens innbyggere. Med andre ord ingen liten oppgave!

Kontrollutvalgets rolle i det kommunale styringssystemet

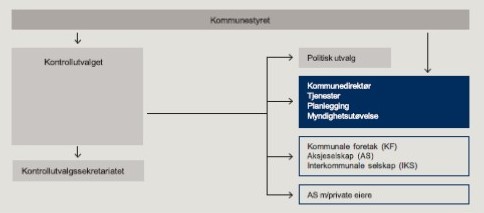

I Kommunal- og moderniseringsdepartementets veileder «Kontrollutvalgsboken» er kontrollutvalgets rolle illustrert på følgende måte:

Figuren viser at det fra kommunestyret i prinsippet går to styringslinjer. Den ene går fra kommunestyret til kommunedirektøren som har ansvaret for gjennomføringen av kommunens tjenesteproduksjon, planlegging og myndighetsutøvelse. Det ligger til kommunedirektøren å sørge for at kommunestyrets vedtak blir iverksatt, at virksomheten drives i samsvar med lover, forskrifter og overordnede instrukser, og at den interne kontrollen er systematisk og tilpasses virksomhetens størrelse, egenart, aktiviteter og risikoforhold. Dette kan gjerne omtales som den interne styringslinjen.

Den andre styringslinjen representerer en uavhengig og ekstern kontroll som går gjennom kontrollutvalget. Denne styringslinjen er derfor en kontrollinje. Kontrollutvalgets kjerneoppgave er å forestå den løpende kontrollen med den kommunale forvaltningen på kommunestyrets vegne. Denne kontrollen retter seg primært mot kommunedirektøren og den kommunale virksomheten, men kontrollen retter seg også mot politiske utvalg under kommunestyret samt ordfører og kommunestyrets politiske sekretariat. Kontrollutvalget skal også føre kontroll med hvordan kommunen forvalter sine eierinteresser i kommunale foretak, heleide kommunale aksjeselskap og interkommunale selskap, og andre selskap der kommunen har eierinteresser. I hovedsak bygger kontrollutvalget sin kontroll på de kontrollaktivitetene som blir utført og rapportert av kommunens revisor. Enkelte undersøkelser kan også utføres av kontrollutvalgets eget sekretariat.

Kontrollutvalgets kjerneoppgave er å forestå den løpende kontrollen med den kommunale forvaltningen på kommunestyrets vegne.

Begge de to styringslinjene inngår i kommunestyrets totale kontrollansvar for den kommunale virksomheten og omtales gjerne som den kommunale egenkontrollen.

Det er viktig å presisere at det ikke inngår i kontrollutvalgets kontrollansvar å overprøve politiske prioriteringer som er foretatt av kommunens folkevalgte organer eller andre kommunale organer. Kontrollutvalget er verken stedet for å drive partipolitikk eller en arena for politiske omkamper. Kontrollansvaret omfatter heller ikke kommunestyret selv.

Det er strenge valgbarhetsregler for medlemmer til kontrollutvalget. Det eneste organet de kan sitte i utenom kontrollutvalget, er kommunestyret. Kontrollutvalget skal derfor velges i det nye kommunestyrets konstituerende møte etter at formannskapet, ordfører og varaordfører er valgt, men før det er foretatt valg til de øvrige politiske organene. Det skal ha minst fem medlemmer og minst ett av medlemmene i kontrollutvalget skal sitte i kommunestyret. Kontrollutvalget trer i funksjon fra kommunestyrets konstituerende møte.

Følgende forhold bør vektlegges når kommunestyret skal velge medlemmer til kontrollutvalget:

- Kontrollutvalget skal være et objektivt organ.

- Kontrollutvalget skal være et fritt og uavhengig organ.

- Kontrollutvalget må ha kunnskap og innsikt i kommunal virksomhet.

- Kontrollutvalget må ha autoritet.

- Kontrollutvalget skal selv initiere saker.

Hvordan arbeider kontrollutvalget

Kommuneloven gir kontrollutvalget et vidtgående mandat. Kontrollutvalget kan hos kommunen, uten hinder av taushetsplikt, kreve enhver opplysning, redegjørelse eller ethvert dokument og foreta de undersøkelser som det finner nødvendig for å gjennomføre sine oppgaver. Innsynsretten og retten til å foreta undersøkelser gjelder også interkommunale samarbeid, heleide kommunale og/eller fylkeskommunale selskaper, og aksjeselskap der en kommune eller fylkeskommune alene eller sammen med andre kommuner, fylkeskommuner eller interkommunale selskaper direkte eller indirekte eier alle aksjer. Dette gjelder også på tilsvarende måte overfor andre virksomheter som utfører oppgaver på vegne av kommunen. Innsynet og undersøkelsene skal imidlertid i slike tilfeller bare omfatte det som er nødvendig for å undersøke om kontrakten blir oppfylt.

Kontrollutvalget har også som hovedregel rett til å være til stede i lukkede møter i kommunens folkevalgte organer.

Det understrekes at kontrollutvalget er bundet av alminnelig taushetsplikt etter forvaltningslovens bestemmelser. Men alt skriftlig materiale som blir lagt fram for kontrollutvalget er som hovedregel offentlig, og kontrollutvalgets møter er som hovedregel åpne. Men dersom utvalget skal behandle en sak som er underlagt lovbestemt taushetsplikt eller en sak som gjelder en arbeidstakers tjenstlige forhold, skal møtet lukkes. Kontrollutvalget har dessuten mulighet til å lukke et møte når hensynet til personvern eller tungtveiende offentlige interesser tilsier det.

Det er et viktig prinsipp at kontrollutvalget utøver sin kontroll og sin innsynsrett som kollegium og ikke som enkeltpersoner.

Kontrollutvalget har ikke myndighet for egen del til å fatte vedtak som forplikter administrasjonen eller andre instanser. Men gjennom å legge fram sine rapporter om gjennomførte kontroller, kan kontrollutvalget gi tilrådning til kommunestyret om å fatte vedtak som instruerer kommunedirektøren om å rette opp avdekkede avvik og svakheter. I den forbindelse pålegges kontrollutvalget å påse at kommunestyrets vedtak om regnskapsrevisjoner, forvaltningsrevisjoner og eierskapskontroller blir fulgt opp, og utvalget skal rapportere til kommunestyret om vedtakene er fulgt opp.

Kontrollutvalget skal ha et eget sekretariat som er uavhengig av kommunens administrasjon, og som tilfredsstiller utvalgets behov. Etter innstilling fra kontrollutvalget velger kommunestyret selv sekretariat for utvalget. Sekretariatet er kontrollutvalgets eget operative organ og er direkte underordnet utvalget og skal følge de retningslinjer og pålegg som utvalget gir. Sekretariatet har som hovedoppgave å påse at de saker som behandles av kontrollutvalget er forsvarlig utredet, og at utvalgets vedtak blir iverksatt. NKRF har utarbeidet en egen veileder for god skikk og praksis for kontrollutvalgssekretariatene.

For at utvalget skal oppfylle lovens intensjon, må kontrollutvalget ha et aktivt forhold til sine kontrolloppgaver og selv ta initiativ gjennom å stille kritiske spørsmål og reise egne saker.

Kontrollutvalgets saker bygger i stor grad på det arbeidet som utføres av revisjonen og sekretariatet, og utvalgets hovedaktivitet skjer gjennom de sakene som behandles i utvalgets møter. Dette betyr ikke at kontrollutvalget bare passivt skal motta og sende videre saker som de får til behandling. For at utvalget skal oppfylle lovens intensjon, må kontrollutvalget ha et aktivt forhold til sine kontrolloppgaver og selv ta initiativ gjennom å stille kritiske spørsmål og reise egne saker.

Kontrollutvalgets oppgaver

Vi har alt beskrevet kontrollutvalget som et redskap for kommunestyret til å få innsyn i og føre kontroll med hvordan kommunedirektøren løser sine oppgaver. Kontrollansvaret omfatter også politiske instanser under kommunestyret.

Kontroll kan defineres som et virkemiddel for at:

- kommunen når sine mål,

- regelverket etterleves,

- etiske hensyn ivaretas.

Kommunens virksomhet kontrolleres ved at det utføres:

- regnskapsrevisjon,

- forvaltningsrevisjon,

- eierskapskontroll.

Gjennom å påse at de tre kontrolloppgavene utføres, ivaretar kontrollutvalget sitt kontrollansvar. NKRF har utarbeidet egne veiledere for kontrollutvalgets påse-ansvar overfor hhv. regnskapsrevisor og forvaltningsrevisjon.

Den praktiske utføringen av kontrolloppgavene ivaretas hovedsakelig av revisjonen på oppdrag fra kontrollutvalget. Derfor må kontrollutvalget også ha kontroll med revisjonen og sitt eget sekretariat.

Det er kommunestyret selv som bestemmer hvilken revisjonsordning kommunen skal ha. Kommunestyret har følgende valg:

- ansette egne revisorer,

- delta i interkommunalt samarbeid om revisjon,

- inngå avtale med annen revisor.

Dette betyr at kontrollutvalget skal spille en aktiv og sentral rolle i saksforberedelsen.

Det er også kommunestyret selv som velger revisor. Men det er viktig å merke seg at kommunestyrets vedtak i saker som gjelder valg av revisjonsordning og valg av revisor, skal treffes på grunnlag av innstilling fra kontrollutvalget. Dette betyr at kontrollutvalget skal spille en aktiv og sentral rolle i saksforberedelsen.

Kontrollformer

Under følger en kort omtale av de ulike kontrollformene og kontrollutvalgets oppgaver i den forbindelse.

1. Regnskapsrevisjon

Det er vanlig å definere regnskapsrevisjon som en uavhengig bekreftelse av økonomisk informasjon. Kontrollutvalgets hovedoppgave i forbindelse med regnskapsrevisjon er å påse at kommunens årsregnskaper blir revidert på en betryggende måte. Kontrollutvalget skal dessuten avgi uttalelse om årsregnskapene og årsberetningene før formannskapet innstiller til vedtak og kommunestyret fatter vedtak.

Kontrollutvalget plikter å holde seg løpende orientert om revisjonsarbeidet og påse at dette foregår i samsvar med lov og forskrift, god kommunal revisjonsskikk og kontrollutvalgets instrukser og avtaler med revisor. Kommunen på sin side har plikt til å sørge for ordentlig og oversiktlig registrering og dokumentasjon av regnskapsopplysninger og en forsvarlig organisering av den økonomiske internkontrollen.

Revisor skal påpeke skriftlig overfor kontrollutvalget dersom det konstateres mangler ved disse forholdene. Det er kontrollutvalgets plikt å påse at revisors påpekninger blir rettet eller fulgt opp. Hvis dette ikke skjer skal utvalget rapportere det til kommunestyret. Dersom det avdekkes misligheter gjennom revisjonen eller på andre måter, skal revisor straks orientere kontrollutvalget. Når saksforholdet er nærmere klarlagt, skal revisor sende et nytt brev til kontrollutvalget, med kopi til kommunedirektøren.

Revisor skal avgi revisjonsberetning til kommunestyret senest 15. april med kopi til kontrollutvalget, formannskapet og kommunedirektøren. I tillegg inngår det i regnskapsrevisjonen å foreta en forenklet etterlevelseskontroll med kommunens økonomiforvaltning. Dette innebærer at revisor skal se etter om økonomiforvaltningen i hovedsak foregår i samsvar med bestemmelser og vedtak. Revisor skal basere kontrollen på en risiko- og vesentlighetsvurdering, som skal legges fram for kontrollutvalget. Senest 30. juni skal revisor avgi en skriftlig uttalelse om resultatet av kontrollen til kontrollutvalget, med kopi til kommunedirektøren.

2. Forvaltningsrevisjon

I kommuneloven er forvaltningsrevisjon definert som systematiske vurderinger av økonomi, produktivitet, regeletterlevelse, måloppnåelse og virkninger ut fra kommunestyrets vedtak. Litt forenklet kan man si at vurderinger av økonomi og produktivitet gir svar på spørsmålet: Gjør man tingene riktig? mens vurderinger av måloppnåelse og virkninger gir svar på spørsmålet: Gjør man de rette tingene? Her inngår også vurderinger av om regelverket etterleves, om styringsverktøy og virkemidler er hensiktsmessige, og om beslutningsgrunnlaget fra administrasjonen til de politiske organer samsvarer med krav til forsvarlig saksutredning. NKRF har utarbeidet en egen veileder i forvaltningsrevisjon.

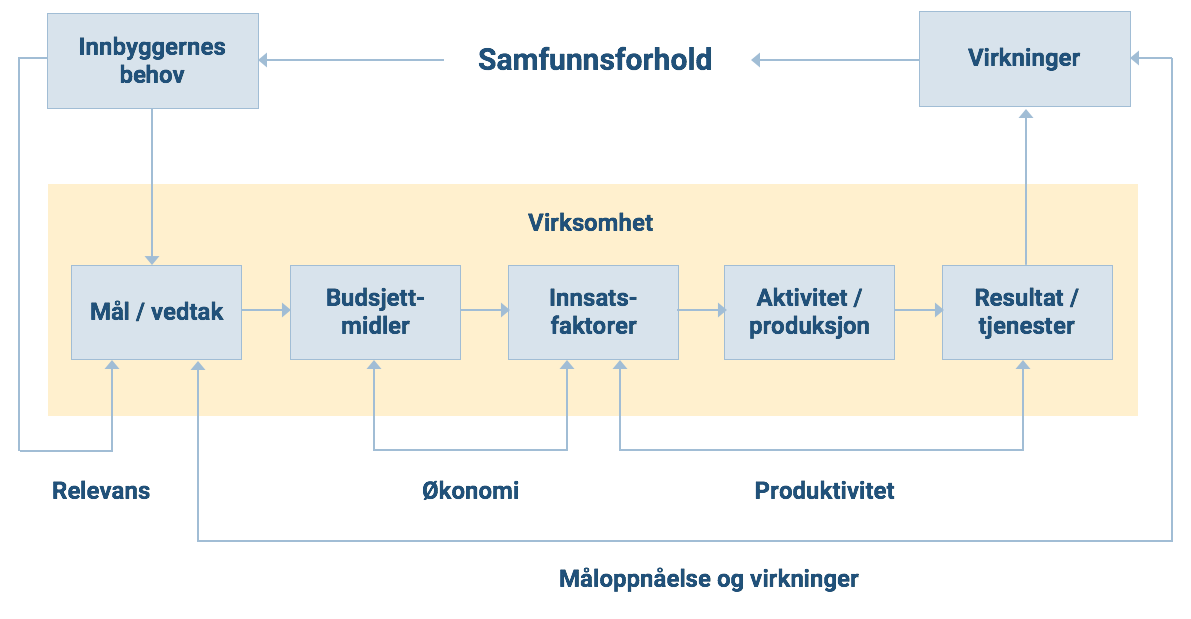

De sentrale elementene i forvaltningsrevisjon kan illustreres ved hjelp av følgende modell for effektkjeden i den kommunale tjenesteproduksjonen:

Utgangspunktet for modellen er at innbyggerne har velferdsbehov som vi i vår samfunnsordning har valgt å la kommunene dekke gjennom sin tjenesteyting. Hvilke tjenester kommunen skal yte overfor sine innbyggere, følger dels av lover og regler og dels av kommunestyrets egne vedtak. Kommunestyret bevilger midler til å produsere de kommunale tjenestene. Disse tjenestene antas å ha direkte virkninger for innbyggerne i form av økt velferd. Innenfor modellens rammeverk kan kontrollutvalget utføre ulike undersøkelser av økonomi, produktivitet, måloppnåelse og virkninger i forbindelse med den kommunale tjenesteproduksjonen. Økonomi fokuserer på at produksjonsfaktorene skaffes til veie på en mest mulig økonomisk måte. Produktivitet fokuserer på resultatet av produksjonen sett i forhold til forbruk av innsatsfaktorer, det vil si at tjenesteproduksjonen blir størst mulig med de tilgjengelige midlene. Vurdering av måloppnåelse og virkninger skjer ved at resultatet av produksjonen holdes opp mot kommunens vedtatte målsettinger.

Det er kontrollutvalgets oppgave å påse at det utføres forvaltningsrevisjon av kommunens virksomhet, og rapportere om dette til kommunestyret. For å sikre at man bruker knappe kontrollressurser på de forvaltningsrevisjonene som gir størst nytte, skal utvalget utarbeide en plan for gjennomføring av forvaltningsrevisjon med utgangspunkt i en risiko- og vesentlighetsvurdering av kommunens virksomhet og selskaper. Med risiko menes sannsynligheten for at ting går galt, for eksempel at mål ikke nås eller at lovverket brytes. Uttrykket vesentlighet henspeiler på hvor viktig eller betydningsfullt et forhold er. Kontrollutvalget bestemmer selv hvem som skal utføre risiko- og vesentlighetsvurderingen – kommunens revisor, sekretariatet eller andre.

Hensikten med risiko- og vesentlighetsvurderingen er å avdekke indikasjoner på avvik eller svakheter i forvaltningen, og på den måten danne grunnlag for å beslutte gjennomføring av mest mulig treffsikker forvaltningsrevisjon på ulike sektorer og virksomheter og i kommunens selskaper. Planen skal vedtas av kommunestyret, men kontrollutvalget kan med fordel gis fullmakt til å foreta justeringer i løpet av perioden. Rapporter om gjennomførte forvaltningsrevisjoner og resultatet av dem legges fram for kommunestyret.

3. Eierskapskontroll

Den tredje kontrolloppgaven er eierskapskontroll. Dette er en viktig oppgave som følge av at kommunene i økende grad har tatt i bruk fristilte organisasjonsmodeller for deler av sin virksomhet. Eierskapskontrollen har som hovedfokus å få svar på spørsmålet om kommunen fører kontroll med sine eierinteresser. Dette innebærer å kontrollere om kommunen har etablert rutiner for oppfølging og evaluering av sine eierinteresser, og om disse rutinene er gode nok, og om de blir de fulgt. I dette ligger også å vurdere om kommunens eierinteresser utøves i samsvar med kommunestyrets vedtak, aktuelle lovbestemmelser og anerkjente prinsipper for eierstyring. Et sentralt element blir å vurdere om den som utøver kommunens eierinteresser, gjør dette i samsvar med kommunestyrets vedtak. NKRF har utarbeidet en egen veileder i selskapskontroll – med vekt på eierskapskontroll.

Kontrollutvalget skal på samme måte som for forvaltningsrevisjon utarbeide en plan for gjennomføring av eierskapskontroll som skal vedtas av kommunestyret. Planen skal baseres på risiko- og vesentlighetsvurderinger av kommunens eierskap med sikte på å identifisere behovet for eierskapskontroll med de ulike selskapene. Planen skal vedtas av kommunestyret, men kontrollutvalget kan med fordel gis fullmakt til å foreta justeringer i løpet av perioden.. Rapporter om gjennomførte eierskapskontroller og resultatet av dem legges fram for kommunestyret.

Etikk på dagsorden

I årsberetningene til kommunestyret skal administrasjonen redegjøre for tiltak som er iverksatt og tiltak som planlegges iverksatt for å sikre en høy etisk standard. Høy etisk standard er et overordnet prinsipp for all kommunal virksomhet. Innbyggernes tillit til kommunens folkevalgte og de ansatte er en forutsetning for lokaldemokratiet. Offentlighet, innsyn og åpenhet utgjør viktige bærebjelker i et velfungerende demokrati.

Offentlighet, innsyn og åpenhet utgjør viktige bærebjelker i et velfungerende demokrati.

Når pressen har oppslag om korrupsjon, juks, kameraderi og inhabilitet i kommunens beslutningsprosesser, eller når folk opplever at noen skaffer seg goder og fordeler på bekostning av fellesskapet, er det ofte lett i ettertid å påpeke hva som gikk galt. Men det må være et mål for kommunene å utvikle en praksis som hindrer feiltrinn og sikrer korrekt handlemåte i situasjoner der de etiske grensene kan være uklare, eller der det mangler bevissthet om at en handling kan føre til mistillit. Her kan kontrollutvalget spille en viktig rolle, både ved å være kommunestyrets «vaktbikkje», men også gjennom å sørge for å sette etikk, samfunnsansvar og antikorrupsjonsarbeid på dagsorden i forebyggende hensikt og på den måten bidra til å sikre gode, etiske holdninger og handlinger både blant kommunens folkevalgte og de ansatte.

Hvordan fange opp de viktige sakene

Risiko- og vesentlighetsanalyser kan gi indikasjoner på avvik i kommunens virksomhet, men det er også viktig at kontrollutvalget har åpne ører for mer uformelle, men etterrettelige signaler. Disse kan komme gjennom oppslag i media, kontakter i det politiske miljøet, henvendelser fra publikum eller varsling fra kommunens egne ansatte. Det er viktig at kontrollutvalget ikke bare passivt baserer sin virksomhet på den informasjonen som framkommer i saker som er til behandling.

Kontrollutvalget bør ta mål av seg å bli en god «vaktbikkje» som er godt synlig og ofte lar seg høre, uten dermed å bli en «gneldrebikkje».

Kontrollutvalgets medlemmer bør hver og en ha øyne og ører åpne, aktivt stille kritiske spørsmål og legge til grunn en sunn skepsis. Kontrollutvalget bør ta mål av seg å bli en god «vaktbikkje» som er godt synlig og ofte lar seg høre, uten dermed å bli en «gneldrebikkje».

Kontrollutvalget i et nøtteskall:

- Kontrollutvalget er kommunestyrets eget kontrollorgan.

- Kontrollutvalget bidrar til en best mulig kommune som når sine mål, samtidig som regelverket etterleves og etiske hensyn ivaretas.

- Kontrollutvalget sørger for å være godt synlig i det politiske landskap.

- Kontrollutvalget er uavhengig og objektivt.

- Kontrollutvalget har et våkent og kritisk blikk.

- Kontrollutvalget er aktivt og tar egne initiativ.

- Kontrollutvalget gjennomfører de undersøkelser de måtte ønske.

- Kontrollutvalget har en vidtgående innsynsrett i kommunens saker.

- Kontrollutvalget har taushetsplikt.

- Kontrollutvalget har fokus på etikk, samfunnsansvar og antikorrupsjonsarbeid.

- Kontrollutvalget støtter seg på sitt sekretariat og kommunens revisjon.

____________________

Kontrollvettreglene

Fylkesmannen i Nordland har fått utarbeidet et hefte om hvordan lykkes med kontrollutvalgets arbeid (2015). Her formulerer de ni regler for kontrollutvalget (justert av forfatteren i tråd med begrepsbruken i ny kommunelov):

1. Ta ikke fatt på kontrollarbeidet uten opplæring

Det er avgjørende for et godt kontrollarbeid at medlemmene settes i stand til å utøve sitt verv på en god måte. Kommunestyret bør sørge for at det er tilstrekkelig budsjett til at kontrollutvalgsmedlemmene kan delta på kurs og konferanser. Siden kommunestyret har det overordnede kontrollansvaret, bør det også gis en innføring i kommunal egenkontroll til alle folkevalgte i kommunen.

2. Meld fra til kommunestyret om hva kontrollutvalget planlegger å gjøre

Planene for forvaltningsrevisjon og eierskapskontroll skal vedtas av kommunestyret. I den forbindelse bør kontrollutvalget framlegge gjennomførte risiko- og vesentlighetsvurderinger for å gi kommunestyret innsikt i hvilke forhold planene er tuftet på. Utvalget bør også be om mandat til å endre planene ved behov.

3. Vis respekt for kommunens administrasjon og ansatte

Selv om kontrollutvalget har vide fullmakter til å utføre de undersøkelser som en mener er nødvendig, er det viktig å vise respekt for kommunens administrasjon og ansatte. Kontrollutvalget har ikke selv myndighet til å pålegge administrasjonen tiltak. Kontrollutvalget og administrasjonen må begge bidra til et best mulig partnerskap i den kommunale egenkontrollen. Kontrollutvalget kan gjerne invitere kommunedirektøren til et møte tidlig i valgperioden der rolleforståelse og kjøreregler for samhandling er på agendaen.

4. Vær rustet for det som kommer

Sørg for å ha en revisjonsordning og et sekretariat som ivaretar kontrollutvalget og kommunen på en god måte. Avklar gjerne med sekretariatet og revisjonen hvilke forventninger utvalget har til bistand og samhandling.

5. Lytt til gode råd

Ved utskiftninger i kontrollutvalget etter kommunevalg utgjør sekretariatet i mange kommuner kontinuiteten i kontrollarbeidet. Sekretariatene har også typisk et regionalt nedslagsfelt med ansvar for flere kommuner, og besitter innsikt i hvordan kontrollarbeidet utføres i sammenlignbare kommuner. Det kan derfor ofte være verdifullt å rådføre seg med sekretæren om hvordan saker bør behandles. Også revisor har kompetanse om kommunal egenkontroll som kan være nyttig for utvalget.

6. Bruk risiko- og vesentlighetsanalyser som kart og kompass

En god risiko- og vesentlighetsvurdering er en avgjørende forutsetning for et godt kontrollarbeid, og vurderingen kan nyttiggjøres til langt flere kontrollaktiviteter enn å utarbeide planer for forvaltningsrevisjon og eierskapskontroll. Til tross for knappe ressurser, bør kontrollutvalget prioritere dette arbeidet. Oppdater gjerne risiko- og vesentlighetsvurderingene og planene i løpet av perioden for å tilpasse arbeidet i utvalget til et eventuelt endret risikobilde.

7. Gå ikke alene

Kontrollutvalget er et kollegium, og enkeltrepresentanter bør være varsom med å uttale seg på kontrollutvalgets vegne i media, eller på eget initiativ ta kontakt med administrasjonen. Sørg for at utvalget lager kjøreregler for hvem som uttaler seg på vegne av utvalget i ulike situasjoner, og hvordan dette bør foregå.

8. Vend i tide

Det er ingen skam å ikke gjennomføre en planlagt forvaltningsrevisjon eller avslutte en kontrollsak dersom for eksempel administrasjonen gir betryggende orienteringer som endrer risikobildet.

9. Spar på kreftene, men grav videre i sakene om nødvendig

Kontrollutvalgene har ofte knappe ressurser selv om kontrollbehovet kan være stort. Kontrollutvalget må derfor gjøre en vurdering av hvilke saker en skal gå inn i, hvilke kontrollaktiviteter som skal gjennomføres og hvor mye ressurser som skal benyttes. Noen kontrollaktiviteter er mer ressurskrevende enn andre. I tilfeller der en er usikker på om en skal iverksette en revisjon, kan det være hensiktsmessig å starte med en mindre kontroll (for eksempel ved at kommunedirektøren orienterer), før en setter i gang en mer omfattende kontroll i form av en forvaltningsrevisjon.

Kilde: Hvordan lykkes med kontrollutvalgets arbeid? — eksempler fra Nordland (Fylkesmannen i Nordland, 2015)

__________________________________

Litteratur:

- Forskrift om kontrollutvalg og revisjon av 17. juni 2019

- Kommunal- og moderniseringsdepartementet (desember 2015): Kontrollutvalgsboken.

- Lov om kommuner og fylkeskommuner (kommuneloven) av 22. juni 2018

- NKRF (september 2018): Veileder for god skikk og praksis for kontrollutvalgssekretariatene

- NKRF (april 2016): Veileder i forvaltningsrevisjon

- NKRF (oktober 2018): Veileder i selskapskontroll - med vekt på eierskapskontroll

- NKRF (september 2011): Veileder vedrørende kontrollutvalgets påse-ansvar for forvaltningsrevisjon

- NKRF (oktober 2010): Veileder vedrørende kontrollutvalgets påse-ansvar overfor regnskapsrevisor

- Pollitt, C., Girre, X., Lonsdale J., Mul, R., Summa, H., Waerness, M (1999) Performance or compliance? Oxford University Press

Kontrollutvalgsboken og NKRFs veiledere er for tiden gjenstand for oppdatering og ajourføring etter ny lov og forskrift.

__________________________________________

[Denne artikkelen er basert på en tilsvarende artikkel skrevet av Bodhild Laastad i Kommunerevisoren nr. 6/2015. Den er imidlertid omskrevet, utvidet og oppdatert med utgangspunkt i ny kommunelov og forskrifter.]