Kommunerevisorprofesjonen lever for så vidt i beste velgående, men etter at det ble åpnet for det, har også private revisjonsfirmaer påtatt seg revisjonsoppdrag for kommunene.

Innledning

For private revisjonsfirmaer er revisjon av kommuneregnskapet i prinsippet ikke noe annet enn en ordinær revisjon av et regnskap med et litt annet regnskapsrammeverk, andre formål og andre rammebetingelser enn private selskaper har. Dette påvirker revisjonen, men endrer ikke revisjonens formål eller metodiske gjennomføring.

Anbudskonkurransene for revisjon av kommuner preges av meget sterkt prispress. Pris vektes som regel fra 40 – 100 prosent i slike konkurranser. I tillegg kan det, naturlig nok, være vanskelig å vurdere forskjeller i kvalitet mellom tilbyderne. Det må dessuten være tillatt å innrømme at man stundom fylles med en viss undring både over informasjon som etterspørres for å vurdere kvalitet, og de vurderingene som er lagt til grunn ved kvalitetsvurderingen. Alle som deltar i slike anbudskonkurranser drives derfor i retning av en «minimumsrevisjon», dvs. at man forsøker å minimere arbeidsinnsatsen ved revisjonen. For revisor vil det da være naturlig å vurdere både vesentlighet, risiko og typen revisjonshandlinger i lys av dette.

Alle som deltar i slike anbudskonkurranser drives derfor i retning av en «minimumsrevisjon», dvs. at man forsøker å minimere arbeidsinnsatsen ved revisjonen.

Kommuneregnskapet

Kommuneregnskapet avlegges i samsvar med reglene i kommuneloven, tilhørende forskrifter og god kommunal regnskapsskikk. Dette rammeverket er i stor grad rettet mot politisk og administrativ styring, ikke mot annen, ekstern bruk av kommuneregnskapet. Slik bruk er jo da også begrenset. En kommune driver virksomhet på mange områder og i betydelig omfang. Dette gjør at transaksjonsvolumet er høyt, og at regnskapet viser betydelige inntekter og utgifter/kostnader. Fokuset rettes ofte mot bruk av midler. Dette reflekteres av at det presenteres to resultatregnskaper for henholdsvis drift og investering. Balansen fungerer i stor grad som et hjelpemiddel for å periodisere kostnader. Den har lite fokus i seg selv, og det er få balanseposter som estimeres.

Noen utgangspunkter for revisjonen

Det betydelige transaksjonsvolumet tilsier at revisor vil fokusere mye på kontrollbasert revisjon og analyser og i mindre grad på detaljtesting. Revisor avgir i tillegg til revisjonsberetningen en rekke revisjonsberetninger og andre uttalelser knyttet til særregnskaper. Det vil derfor være naturlig at revisor forsøker å oppnå synergier mellom de forskjellige revisjons- og attestasjonsoppgavene.

Det vil derfor være naturlig at revisor forsøker å oppnå synergier mellom de forskjellige revisjons- og attestasjonsoppgavene.

Historisk har kommuneregnskapene vært relativt grundig revidert. Når resultatene av revisjonen rapporteres til politiske organer, er det derfor viktig å få frem de iboende begrensninger som ligger i enhver revisjon. Det kan ellers fort oppstå et forventningsgap mellom hva revisjonen faktisk gir av sikkerhet og hva politikerne tror de får.

I det etterfølgende vil jeg gå inn på noen områder ved revisjonen av kommuneregnskapet. Det er ikke formålet å gi noen fullstendig oversikt over en slik revisjon, men å belyse enkelte sentrale områder. Jeg vil komme inn på enkelte utviklingstrekk vi ser i revisjonsfaget, da spesielt innenfor revisjonsmetodikk på privat side.

Vesentlighet

Definisjonen av vesentlighet i revisjon er kjent. Feilinformasjon er vesentlig hvis den, enkeltvis eller samlet, gjør at brukerne av regnskapsinformasjonen endrer sine økonomiske beslutninger. Det blir da helt sentralt hvem som er brukere av regnskapet. Kommunestyret er åpenbart en bruker av regnskapet. Det er likevel slik at kommunestyrets økonomiske prioriteringer primært ivaretas ved budsjettet, slik at regnskapet får en mer indirekte betydning for økonomiske beslutninger. Det kan også tenkes andre regnskapsbrukere, men det kan konstateres at brukerne av regnskapet er få, og de økonomiske beslutningene ikke er veldig påvirket av regnskapstallene.

Dette taler for at det kan benyttes relativt sett høye vesentlighetsgrenser ved revisjon av kommuneregnskapet.

Dette taler for at det kan benyttes relativt sett høye vesentlighetsgrenser ved revisjon av kommuneregnskapet. Det er imidlertid slik at kommunal økonomi har betydelig allmenn interesse og følges ofte tett av både lokale og nasjonale medier. Dette er ikke direkte avgjørende for fastsettelse av vesentlighetsgrensen, men mange revisorer legger nok likevel en viss vekt på dette i vurderingene av vesentlighetsnivå.

Beregningsgrunnlaget for vesentlighet

ISA 320 Vesentlighet ved planlegging og gjennomføring av en revisjon krever at revisor kvantifiserer vesentlighetsgrensen. For en kommune kan et naturlig beregningsgrunnlag være totale inntekter eller kostnader. En kommune skal jo ikke tjene penger, så forskjellen her skal jo i prinsippet være begrenset. Revisjonsmetodikkene som benyttes kan ha varierende intervaller for slike vurderinger. Noen benytter 0,5-1 prosent. Andre kan ha inntil 2 prosent, og vi ser at utviklingen går i retning av å øke dette intervallet opp mot 3 prosent. En viktig årsak til dette er at ISA-ene krever at det utføres revisjonshandlinger for alle vesentlige regnskapsposter. Det betyr at det må utføres handlinger også der revisor vurderer risikoen som minimal eller fraværende. Høyere vesentlighetsgrense øker dermed fleksibiliteten for revisor noe. Revisor skal også fastsette grense for arbeidsvesentlighet. Det har etter hvert utviklet seg en praksis for å sette denne grensen til ett, fast beløp basert på en andel av vesentlighetsgrensen, normalt et sted mellom 50 og 90 prosent.

Det er derfor viktig å forklare konseptet for kontrollutvalget, spesielt at faktiske funn i revisjonen selvsagt rapporteres dersom det er grunnlag for det, uavhengig av beløp.

Som nevnt over, inneholder kommuneregnskapet ofte betydelige beløp, og vesentlighetsgrensen kan fort fremstå som høy. Det er derfor viktig å forklare konseptet for kontrollutvalget, spesielt at faktiske funn i revisjonen selvsagt rapporteres dersom det er grunnlag for det, uavhengig av beløp. Planlegging og risikovurdering som grunnlag for revisjonshandlinger, bestemmes imidlertid med utgangspunkt i vesentlighetsgrensene.

Bruken av vesentlighetsgrensene

Vesentlighetsgrensene brukes naturligvis til å vurdere om identifisert feilinformasjon er vesentlig eller ikke. Grensene benyttes også ofte i planleggings- og gjennomføringsfasene av revisjonen på områder som:

- Fastsettelse av vesentlige regnskapsposter/-områder

- Beregning av utvalgsstørrelser ved detaljtesting

- Fastsettelse av akseptabelt avvik ved analytiske kontrollhandlinger

Test av kontroller

Hvilke kontroller kan testes

Som nevnt ovenfor, vil revisor ofte ønske å benytte en kontrollbasert revisjonsstrategi på områder i kommuneregnskapet på grunn av det betydelige transaksjonsvolumet kommunen har. Revisor vil da identifisere kontrollaktiviteter som er egnet for testing. Dette vil være kontrollaktiviteter som bidrar til å oppfylle/bekrefte regnskapspåstandene og som er dokumentert på en måte som gjør testing mulig og hensiktsmessig.

Hva må vi få revisjonsbevis for

Ved test av kontroller er revisor ikke fokusert på tallene, men at det faktisk er utført kontroll. At en transaksjon er behandlet korrekt, kan derfor ikke brukes som bevis for at en kontroll fungerer etter hensikten. At en transaksjon behandles feil, er derimot en klar indikasjon på at den ikke gjør det.

Revisor bør da kontrollere at kontrollen er utført. For en forhindrende kontroll dokumenteres dette gjerne ved at den som utfører kontrollen signerer for at det er gjort. Godkjenninger har imidlertid blitt stadig mer digitalisert, slik at disse signaturene ikke lenger finnes. Systemfunksjonaliteten må da typisk verifiseres ved å se på generelle IT-kontroller, jf. beskrivelse nedenfor. For oppdagende kontroller, avstemminger o.l., vil det som regel foreligge dokumentasjon for avstemmingen.

I tillegg må revisor innhente revisjonsbevis for at det er substans i kontrollen, at det ikke bare er signert eller godkjent uten at kontrollen er utført tidsriktig og med riktig innhold av en tilstrekkelig kompetent person. Dette krever i de fleste tilfeller at revisor gjentar hele eller deler av kontrollhandlingen. Eksempler kan være at revisor etterkontrollerer at riktig tallgrunnlag er benyttet i avstemmingene, eller at en godkjent faktura faktisk samsvarer med kontrollgrunnlaget, ofte en pakkseddel, mottaksrapport, bestilling e.l. Det diskuteres ofte om revisor kan teste en godkjenningskontroll av fakturaer ved bare å sjekke signatur for godkjenningen. Dette er normalt ikke tilstrekkelig. Revisor må selv gjenta kontrollaktiviteten for et utvalg for å underbygge at kontrollen faktisk er utført.

Dersom revisor bygger på automatiserte kontroller, f.eks. at ugyldige data ikke lar seg registrere eller at regnskapsførte tall beregnes eller overføres automatisk av systemet, må revisor også få revisjonsbevis for at systemene fungerer hensiktsmessig. Det er ikke hensikten å gjøre dette til en artikkel om IT-revisjon. Det bør likevel påpekes at revisor da bør innhente revisjonsbevis og gjøre nødvendig testing for å underbygge at systemene fungerer som forutsatt, og at dataene som prosesseres ikke feilaktig endres. Kompleksiteten i systemet og graden av standardisering vil påvirke omfanget på dette området. Et standardisert program som brukes av et bredt spekter av virksomheter har langt lavere risiko enn egenutviklede programmer og regneark.

Hvis slike rapporter benyttes for å kontrollere riktigheten av andre, må revisor ha bevis for at disse rapportene er fullstendige og nøyaktige.

Revisor må også få bevis for at kontrollen utføres på riktig grunnlag. Det snakkes ofte om IT-avhengige kontroller. Dette er kontroller der grunnlaget er generert fra et internt system. Det kan være avviksrapporter, aldersfordelinger e.l. Hvis slike rapporter benyttes for å kontrollere riktigheten av andre, må revisor ha bevis for at disse rapportene er fullstendige og nøyaktige. Revisor kan da bygge på generelle IT-kontroller, jf. avsnittet over, eller revisor kan utføre tester at rapportene for å få verifisert dette direkte. Det er også verd å merke seg at revisor må vurdere de samme hensynene når revisor selv bruker internt genererte data som bevis for tall i regnskapet.

Fordelen med å teste kontroller

Det er to store fordeler med en kontrollbasert revisjonsstrategi. For det første dekker en slik test hele den identifiserte populasjonen. Det betyr at dersom samme kontrollaktivitet utføres av de samme menneskene, i de samme prosessene og med de samme systemene, dekker revisjonshandlingen de aktuelle regnskapspåstandene uavhengig av hvilket regnskap som påvirkes. Et eksempel kan være at godkjenning av inngående fakturaer dekker både kommunens årsregnskap, årsregnskap i tilknyttet virksomhet som kommunen fører regnskap for, grunnlaget for mva-kompensasjon og grunnlaget for kostnader i prosjektregnskaper. Dersom testingen av kontroller velges og utføres for hele populasjonen, får revisor sikkerhet for flere regnskaper ved den samme testen. Dette betinger selvfølgelig at godkjenningen dekker alle relevante forhold som generell gyldighet, mva-behandling og allokering til prosjekter.

Den andre store fordelen er at test av kontroller kan roteres over perioder. ISA-ene åpner for at revisor kan bygge på test av kontroller fra tidligere regnskapsperioder, inntil tre år, forutsatt at:

- Kontrollene ikke er endret, og revisor innhenter revisjonsbevis for det (ved walk-through e.l.)

- Det testes noen kontroller hvert år

- Kontroller som dekker særskilte risikoer testes hvert år

Ved å kombinere disse to forholdene, kan revisor dermed få sikkerhet for flere av regnskapene det skal avgis revisjonsberetning for, ved å teste ett utvalg og utføre testen hvert annet eller tredje år. Revisor må imidlertid vurdere risikoeksponeringen i revisjonsstrategien. Revisor kan f.eks. vurdere at en kontroll som dekker mva-kompensasjon bør utføres minimum årlig da det avgis revisjonsberetning for hver avgiftstermin, dvs. seks revisjonsberetninger i året.

Noen har spurt meg om det ikke blir for lite bilagstesting for de terminene det ikke testes kontroller. Jeg mener imidlertid at en slik revisjonsstrategi er faglig forsvarlig. Dette i lys av at det utføres andre revisjonshandlinger for hver termin, og at den største risikoen ved disse attestasjonene neppe er knyttet til bilagsbehandlingen, men til avklaring av avgiftsmessig komplekse områder. Slike områder er både viktige og interessante, men faller utenfor formålet med denne artikkelen.

Analytiske kontrollhandlinger

Analytiske kontrollhandlinger utføres i flere faser av revisjonen. ISA-ene krever at det utføres analytiske handlinger som risikovurderingshandling i planleggingsfasen. Slike analyser utføres for å identifisere potensielle risikoer. Det kreves også en analyse i avslutningsfasen av revisjonen for at revisor kan avdekke forhold som ikke er som forventet basert på utført revisjon. I tillegg kan revisor utføre analytiske handlinger for å innhente bevis på aktuelle regnskapsposter.

Analytiske kontrollhandlinger som revisjonsbevis

Dersom revisor ønsker å benytte analytiske kontrollhandlinger som revisjonsbevis, må kravene i ISA 520 Analytiske handlinger følges. Standarden krever at analysene gjennomføres i følgende steg:

- Fastslå egnethet av analysen

- Evaluere påliteligheten

- Utarbeide en forventning og vurdere om forventningen er presis nok

- Fastsette hvor stort avvik som er akseptabelt

1. Følgende faktorer taler for at analytisk substanshandling kan være egnet:

- Store transaksjonsvolumer som stort sett er forutsigbare over tid

- Analysen bygger på bruk av alminnelig anerkjente forholdstall

- Analytiske handlinger bygger på forventningen om at sammenhenger mellom data eksisterer og fortsetter å eksistere så lenge det ikke foreligger kjente forhold som tilsier noe annet

I tillegg til egnetheten som sådan, må revisor ta stilling til hvor mye revisjonsbevis som oppnås ved de enkelte analysene. Enkle sammenligninger med f.eks. fjorårstall vil normalt gi liten bevisverdi. Dersom analysen er detaljert og forventningen kan underbygges med eksterne data, kan derimot analysene være det eneste eller klart viktigste revisjonsbeviset. Sammenligning med budsjettall vurderes ofte å gi lite revisjonsbevis. I kommunal sektor er imidlertid budsjettene sentrale styringsverktøy og utarbeidet etter en svært grundig prosess. Analyser ved sammenligning mot budsjett kan derfor ofte gi høyere bevisverdi i kommunal sektor enn i privat sektor.

Analyser ved sammenligning mot budsjett kan derfor ofte gi høyere bevisverdi i kommunal sektor enn i privat sektor.

2. Påliteligheten av grunnlagsdata

«Møkk inn gir møkk ut». Hvis dataene som benyttes for å utarbeide forventningen er upålitelige, vil analysen ha begrenset revisjonsmessig verdi. Som for test av kontroller beskrevet ovenfor, kan det være nødvendig å utføre egne kontrollhandlinger rettet mot grunnlagsdataene. Revisor kan f.eks. finne det hensiktsmessig å analysere totale lønnskostnader basert på informasjon om ansattes, eller grupper av ansattes lønn. Revisor bør da teste mottatte lønnsoversikter med underliggende dokumentasjon for å få sikkerhet for datakvaliteten.

3. Utarbeide forventning og vurdere om forventningen er tilstrekkelig presis

En forutsetning for at analysen skal kunne benyttes som revisjonsbevis, er at det utarbeides en forventning, et forventet beløp, som regnskapsførte beløp kan sammenlignes med. Skal en slik forventning og sammenligning bli meningsfull, må også forventningen være noenlunde presis. Vurderingene av presisjon henger tett sammen med bevisverdien revisor knytter til analysen. Jo høyere bevisverdi, jo større presisjon kreves.

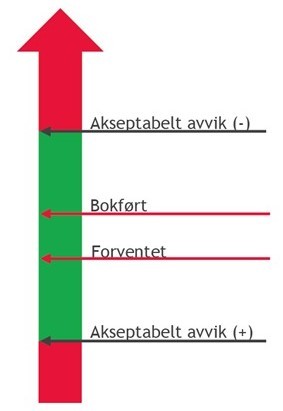

4. Fastsette et akseptabelt avvik

Som beskrevet i punktet over, sammenlignes regnskapsførte beløp med den utarbeidete forventningen. Det vil ikke være realistisk at beløpene er fullt ut identiske. Da er man nok nærmere en avstemming enn en analyse. Ved analyser vil det derfor så å si alltid være avvik. Revisor må derfor definere og dokumentere hvor stort dette avviket kan være for at analysen skal aksepteres.

Det akseptable avviket bør ikke overstige arbeidsvesentligheten. Det er også her naturlig å definere en sammenheng mellom hvor høy bevisverdi revisor tillegger analysen og størrelsen på det akseptable avviket. Ved høy bevisverdi forventes det høy presisjon, og akseptabelt avvik må være relativt lavt. Ved lav bevisverdi vurderes forventningen å være mindre presis, og det akseptable avviket kan legges opp mot, eller på nivå med, arbeidsvesentligheten.

Det akseptable avviket bør ikke overstige arbeidsvesentligheten.

Bruken av akseptabelt avvik er enkel. Hvis avviket mellom bokført beløp og beregnet forventning overstiger det definerte, akseptable avviket, har analysen i utgangspunktet feilet. Revisor kan da følge opp avviket nærmere. Et naturlig startpunkt er å forespørre om hva årsakene kan være. Revisor må imidlertid følge opp en tilsynelatende plausibel forklaring med understøttende bevis utover svar på forespørslene. Dersom revisor får innhentet bevis som reduserer avviket til et nivå under fastsatt akseptabelt avvik, kan analysen aksepteres. I motsatt fall må analysen forkastes eller tiltenkt bevisverdi reduseres, slik at det akseptable avviket kan økes, jf. avsnittet ovenfor. Bruken av akseptabelt avvik er illustrert i figuren nedenfor:

Revisjon av kommunens inntekter

Risikoen knyttet til kommunens inntekter kan nesten karakteriseres som omvendt proporsjonal med beløpsstørrelsen. Det desidert største inntektsposten i kommunens driftsregnskap er skatteinntekter og rammeoverføringer. Risikoen knyttet til disse inntektene er svært lav, og de kan enkelt revideres med relativt høy presisjon. Kommunen har i tillegg inntekter som faktureres. Dette er inntekter som kommunale avgifter, egenandel for SFO og barnehager, egenbetaling i sykehjem osv. Det er en viss risiko knyttet til disse områdene, men det dreier seg om rutinemessige transaksjoner uten innslag av skjønn, slik at risikoen er relativt lav. I tillegg kan kommunen ha tilfeldige inntekter. Slike inntekter kan oppstå ved at kommunen leier ut lokaler, f.eks. gymsalen på en skole. Lokalet er i utgangspunktet ikke beregnet på utleie, og kommunen styrer selv om og i hvilket omfang det skal leies ut. Det er da vanskelig for kommunen å ha oversikt over alle potensielle inntektsgenererende eiendeler. Det kan føre til at inntekter ikke blir fakturert, eller enda verre, pengene tilflyter andre enn kommunen. De involverte beløpene i denne inntektskategorien er imidlertid så å si alltid uvesentlige for regnskapet totalt sett.

Er det mislighetsrisiko knyttet til inntektene?

ISA 240 Revisors oppgaver med og plikter til å vurdere misligheter ved revisjon av regnskaper fastslår at det er en presumpsjon for at det er mislighetsrisiko knyttet til inntektsføring/inntekter. En mislighetsrisiko er per definisjon alltid en særskilt risiko. Mange revisorer setter derfor risikoen for inntekter til «særskilt» uten å vurdere mislighetsrisiko nærmere. Dette er hverken i samsvar med standarden eller særlig effektivt.

Min erfaring er at det sjelden knyttes mislighetsrisiko til inntektene i en kommune. Jeg har også inntrykk av at mange, om ikke de fleste, i kommunal revisjon deler denne oppfatningen. Det er da viktig at denne vurderingen begrunnes og at begrunnelsen dokumenteres. En slik begrunnelse bør da knyttes opp mot elementene i den såkalte mislighetstrekanten, dvs. mulighet, motivasjon og rettferdiggjøring. Det er vanskelig å gjøre gode vurderinger av rettferdiggjøringselementet, så begrunnelsen bør knyttes til manglende mulighet, manglende motiv eller begge deler.

Når det ikke identifiseres mislighetsrisiko knyttet til inntekter, er det heller ingen automatikk i at det skal være definert særskilt risiko på dette området. Det betyr at de særlige kravene til slike risikoer ikke gjelder, og det betyr at tester av kontroller på inntektsområdet kan roteres over perioder dersom det skulle være aktuelt.

Test av kontroller på inntektsområdet

En slik revisjonsstrategi vil primært være aktuelt for inntekter som faktureres. En effektiv revisjonsstrategi vil ofte knyttes opp mot to typer kontroller. Automatiserte kontroller kan være effektivt for revisor å teste. I denne sammenhengen er det viktig å huske at også automatiserte prosesser i seg selv kan defineres som en kontroll. Det betyr at f.eks. beregninger eller overføringer som er systembaserte, kan betraktes som kontroller selv om en beregning eller overføring i seg selv ikke er en kontrollaktivitet. Automatiserte kontroller kan ofte testes effektivt ved å gjenta én eller et fåtall gjennomføringer og kombinere dette med test av generelle IT-kontroller. Generelle IT-kontroller er kontroller som skal sikre at IT-systemene fungerer som tiltenkt over tid og at automatiserte kontroller baseres på korrekte grunnlagsdata. I praksis vil revisor da teste kontroller knyttet til programendringer og tilgangskontroller. Dette er selvsagt spesielt effektivt når revisor tester automatiserte kontroller på flere områder og i et stort antall. Revisor kan imidlertid også velge å teste automatiserte kontroller ved å teste korrekt gjennomføring for et større antall kontroller fordelt over hele året.

Automatiserte kontroller kan ofte testes effektivt ved å gjenta én eller et fåtall gjennomføringer og kombinere dette med test av generelle IT-kontroller.

En annen type kontroller er oppdagende kontroller knyttet til inntekter, dvs. avstemminger, etterkontroller av større transaksjonsmengder o.l. Fakturerte inntekter skjer gjerne på grunnlag av data fra andre kilder i kommunen. Kommunale avgifter faktureres på grunnlag av eiendomsregistre, egenandeler i barnehager og SFO faktureres på grunnlag av registrerte opplysninger om barn i skoler og barnehager osv. Hvis kommunen selv følger opp inntektene på et tilstrekkelig detaljert nivå, kan revisor etterkontrollere denne oppfølgingen. Revisor må i den forbindelse også kontrollere at inntektsgrunnlaget er korrekt benyttet i avstemminger o.l. Grunnlagsdata fra andre systemer må være fullstendige og nøyaktige dersom oppfølgingen skal ha verdi, og revisor må innhente revisjonsbevis for at så er tilfellet.

Som tidligere nevnt, har kommuner generelt grundige budsjetteringsrutinger, høy budsjettdisiplin og relativt grundig budsjettoppfølging. Dersom budsjetteringen skjer i tråd med beskrivelsen i avsnittet over, kan revisor teste budsjettoppfølgingen som en test av kontroll og tillegge testingen relativt høy bevisverdi.

Analytisk revisjon av inntekter

I forrige punkt er det beskrevet hvordan kommunen kan følge opp inntektene basert på registrerte grunnlagsdata for inntektene. Dersom revisor finner det uhensiktsmessig å teste kommunens egen oppfølging, kan det være effektivt å analysere inntektene ved å beregne forventet inntekt basert på tilgjengelige grunnlagsdata og relevante satser. Disse forventningene kan av samme årsaker som beskrevet ovenfor, ofte beregnes relativt presist. Når det i tillegg normalt legges til grunn en vesentlighetsberegning basert på totale inntekter, som vil være betydelig høyere enn de fakturerte inntektene, kan slike analyser gjennomgående tillegges relativt høy bevisverdi.

Analytiske kontrollhandlinger derimot, må utføres fullt ut hvert år.

Spiller det noen rolle for revisor om dette blir en analytisk revisjonshandling eller en test av kontroll? I tillegg til å vurdere hvor effektivt handlingene kan gjennomføres, må revisor her huske at test av kontroller under gitte forutsetninger kan inngå i en rotasjonsplan over flere perioder. Analytiske kontrollhandlinger derimot, må utføres fullt ut hvert år.

Revisjon av kommunens lønnskostnader

Kommunal virksomhet er arbeidsintensiv, og lønnskostnadene utgjør i de fleste tilfeller en betydelig andel av kommunens totale kostnader. I tillegg til administrativ oppfølging omfatter kommunal virksomhet drift av døgnbemannede institusjoner og funksjoner. Det betyr at en ikke ubetydelig andel av kommunens ansatte har en rekke variable elementer i avlønningen i form av kvelds- og nattillegg, helg- og helligdagstillegg mv. Lønn i kommunal sektor har derfor høyere kompleksitet og risiko enn i mange andre bedrifter og virksomheter.

Test av kontroller på lønnsområdet

Lønnsområdet har som nevnt over betydelig kompleksitet, og kommunen har ofte et betydelig antall ansatte, bruk av vikarer osv. Det er derfor i de fleste tilfeller helt nødvendig for kommunen å etablere hensiktsmessige kontroller i tilknytning til området. For revisor vil det være naturlig å legge slike kontroller til grunn for revisjonen. Betraktningene revisor gjør i forbindelse med test av kontroller på lønnsområdet vil være tilnærmet identisk med de som er beskrevet ovenfor i tilknytning til inntektsområdet. Også her vil fokus på automatiserte kontroller og avdekkende kontroller være utgangspunktet, og også her vil knytningen mot generelle IT-kontroller være sentral.

Analytisk revisjon av lønn

Som for inntektsområdet, kan analytiske revisjonshandlinger også være aktuelle på lønnsområdet. For fastlønnede kan forventet lønnskostnad ofte estimeres relativt presist. For ansatte med variable lønnselementer kan det også i mange situasjoner estimeres gode forventninger, men det krever mer arbeid og estimatene blir ikke like presise som for fastlønnede. I tillegg er lønnskostnadene som regel av en slik størrelse at relativt sett beskjedne avvik raskere kan nærme seg de fastsatte vesentlighetsgrensene.

Mange revisorer vil nok derfor tendere mot å gå for en kontrollbasert revisjonsstrategi på lønnsområdet og benytte analytiske revisjonshandlinger for å understøtte konklusjonene fra kontrolltestingen.

Mange revisorer vil nok derfor tendere mot å gå for en kontrollbasert revisjonsstrategi på lønnsområdet og benytte analytiske revisjonshandlinger for å understøtte konklusjonene fra kontrolltestingen.

Selvkost i regnskapsrevisjonen

Det reises fra tid til annen spørsmål om ikke revisor burde gjøre mer på selvkostområdet. Det ligger jo i sakens natur at det kreves en del innsats og nøyaktighet fra kommunens side å få beregningene korrekte, og det er i utgangspunktet ikke rom for avvik av betydning.

Regnskapsrevisjonen dreier seg om å revidere regnskapet. Revisjonen er som tidligere beskrevet basert på et vesentlighetskonsept. Det betyr at selvkost kontrolleres basert på risiko for at feil på området gir vesentlig feil i regnskapet totalt sett. I lys av dette er selvkost sjelden et spesielt prioritert område.

Vi ser ofte at selvkost revideres ved at revisor innhenter kalkylene og rimelighetsvurderer dem. I tillegg rapporteres det dersom kommunen later til å bygge opp et voksende selvkostfond ved at det er fakturert mer enn tillatt nivå for de aktuelle tjenestene.

Lovgiver tilkjennegir dermed at selvkost ikke er et område regnskapsrevisor forventes å prioritere spesielt i revisjonen av kommunens årsregnskap.

Selvkost er viktig. Noen ville nok derfor si at revisor burde definere en særskilt vesentlighetsgrense på området og revidere tallene basert på en slik vesentlighetsgrense. Det er imidlertid ingenting i lov, forskrift eller standarder som tilsier en slik innfallsvinkel. I ny kommunelov er selvkost angitt som et aktuelt område for såkalt «forenklet etterlevelseskontroll» fra regnskapsrevisor. Lovgiver tilkjennegir dermed at selvkost ikke er et område regnskapsrevisor forventes å prioritere spesielt i revisjonen av kommunens årsregnskap.

Avsluttende betraktninger

Kommunene forvalter fellesskapets penger og øvrige verdier. Behovet for tilsyn og kontroll er derfor et annet og kanskje større enn behovet for kontroll med næringsvirksomhet. Mange er nok derfor kritisk til at utviklingen går i retning av minimumsrevisjon, slik jeg har beskrevet i innledningen.

Som en mer enn gjennomsnittlig dedikert profesjonsutøver, er jeg også opptatt av at revisjonen ikke reduseres til en utgiftspost som bør presses lengst mulig ned. Jeg mener revisjonen har en verdi og at en kvalitativt god revisjon er til nytte for kommunene. Det er likevel slik at kommunens regnskap har en relativt begrenset brukerkrets. Politiske prioriteringer reflekteres jo primært i budsjettet. Spørsmålet er derfor om en eventuelt utvidet regnskapsrevisjon er den beste måten å ivareta kontroll- og tilsynsbehovet på.

Spørsmålet er derfor om en eventuelt utvidet regnskapsrevisjon er den beste måten å ivareta kontroll- og tilsynsbehovet på.

I ny kommunelov er regnskapsrevisor pålagt noen nye oppgaver, bl.a. forenklet etterlevelseskontroll av økonomiforvaltningen. Lovgiver forsøker nok her å adressere kontroll- og tilsynsbehovet. Det er likevel slik at de nye oppgavene forventes utført uten betydelig ressursbruk. Lovgiver er øyensynlig også opptatt av å begrense kostnadsøkningen ved revisjonen.

Kontrollutvalgene skal i dag påse at det utføres revisjon, primært regnskaps- og forvaltningsrevisjon. En tanke kunne kanskje være at utvalgene også kunne be revisor om å utrede og evaluere temaer eller områder uten nødvendigvis å legge det inn under en av revisjonsoppgavene. Ulempen er selvsagt at mandatene kan bli uklare. Kanskje kunne det også være aktuelt å etablere internrevisjonsfunksjoner i kommunene, enten underlagt kontrollutvalget eller kommunedirektøren. Slike funksjoner finnes, men er ikke veldig utbredt.

Å bevare tilstrekkelig profesjonell skepsis og forholde seg lojalt til mandatet, må fortsatt være kjernen i revisjonsproduktet.

Som regnskapsrevisor vil det uansett være sentralt å ha en god og konstruktiv dialog med både administrasjon og kontrollutvalg ved gjennomføringen av revisjonen. Det er også sentralt ikke å glemme revisjonens formål. Å bevare tilstrekkelig profesjonell skepsis og forholde seg lojalt til mandatet, må fortsatt være kjernen i revisjonsproduktet. Klarer vi å bevare dette fundamentet vil regnskapsrevisjonen fortsatt kunne fremstå både som preventiv i sin natur og som nyttig i gjennomføringen.

___

Lenke til Kommunerevisoren nr. 2/2020: