I denne artikkelen gis en oversikt over bestemmelsene om konsolidert årsregnskap og en omtale av de viktigste punktene i høringsutkastet til standard om konsolidert årsregnskap fra Foreningen for god kommunal regnskapsskikk (GKRS).

Hvorfor konsolidert årsregnskap?

Kommunen som rettssubjekt består av flere ulike virksomheter. Disse kan være en del av kommunens «hovedorganisasjon», som i kommuneloven benevnes som kommunekassen, kommunale foretak (KF), eller interkommunale samarbeid i form av interkommunale politiske råd (IPR) eller kommunale oppgavefellesskap (KO). KF, IPR og KO er også egne regnskapsenheter og skal avlegge fullstendig årsregnskap bestående av driftsregnskap, investeringsregnskap, balanse og noter for sin virksomhet. Ved innføring av krav om konsolidert årsregnskap får kommunene nå i tillegg plikt til å utarbeide et samlet regnskap for kommunen som juridisk enhet.

Ved innføring av krav om konsolidert årsregnskap får kommunene nå i tillegg plikt til å utarbeide et samlet regnskap for kommunen som juridisk enhet.

Kommunelovutvalget (NOU 2016: 4 kap. 19.5.4.3) viste til at kommunen som rettssubjekt er å regne som én økonomisk enhet. Kommunestyret rår over alle midler og eiendeler som ligger i de ulike virksomhetene. Kommunen vil også være ansvarlig for alle forpliktelser og all gjeld i virksomhetene. Utvalget mente derfor at kommunene bør ha ett regnskap som dekker hele kommunen som juridisk og økonomisk enhet, som vil synliggjøre den reelle økonomiske situasjonen til kommunen. Utvalget uttalte videre at:

Et konsolidert regnskap vil gi kommunestyret et bredere grunnlag for styring og kontroll, enten det gjelder beslutninger som har betydning for den samlede økonomiske utviklingen, eller hvordan kommunens samlede midler prioriteres i et helhetsperspektiv. Spesielt gjelder dette for kommuner med flere foretak eller med foretak av stor økonomisk betydning. I slike tilfeller vil det også være fornuftig å knytte finansielle måltall til det konsoliderte regnskapet for kommunen.

Kommuneregnskapet har tradisjonelt hatt hovedfokus på bevilgningskontroll, dvs. at regnskapets hovedoppgave er å føre kontroll med hva kommunens midler brukes til, og om denne bruken er i tråd med kommunestyrets forutsetninger slik de fremkommer i budsjettet. Dette fokuset er fremdeles viktig, og vil hovedsakelig ligge i enkeltregnskapene. Formålet med konsolidert årsregnskap på sin side er altså å kunne si mer om den samlede økonomiske utviklingen og finansielle situasjonen til kommunen. Dette kommer bedre fram ved å se kommunen samlet som juridisk og økonomisk enhet.

Hvilke enheter skal inngå i konsolidert årsregnskap?

Det fremgår av kommuneloven § 14-6 første ledd bokstav d, at det skal utarbeides et samlet regnskap for kommunen som juridisk enhet. Det innebærer at det konsoliderte årsregnskapet skal omfatte:

- Kommunekassen

- Kommunale foretak

- Interkommunale politiske råd og kommunale oppgavefellesskap som er en del av kommunen som rettssubjekt (interkommunale samarbeid)

- Lånefond

Små interkommunale samarbeid kan utelates fra det konsoliderte årsregnskapet, jf. budsjett- og regnskapsforskriften § 10-3.

Interkommunale samarbeid som ikke er egne rettssubjekt skal kun inngå i det konsoliderte årsregnskapet i kontorkommunen, og altså ikke hos de øvrige deltakerkommunene. Interkommunale samarbeid som er egne rettssubjekt skal ikke inngå i konsolidert årsregnskap. Det samme gjelder interkommunale selskaper (IKS) og andre selskaper kommunen er eier i.

Interkommunale samarbeid som er egne rettssubjekt skal ikke inngå i konsolidert årsregnskap.

Vertskommunesamarbeid etter kommuneloven kapittel 20 innebærer at en kommune overlater utførelsen av oppgaver til en vertskommune. Et slikt samarbeid er en del av vertskommunens virksomhet og er ikke en egen regnskapsenhet. Regnskapet for et vertskommunesamarbeid inngår derfor i regnskapet til vertskommunens kommunekasse.

Forholdet til KOSTRA

KOSTRA publiserer nøkkeltall for kommunene på konsernnivå. I tillegg til de enhetene som inngår i kommunens konsoliderte årsregnskap, omfatter konserntallene i KOSTRA også interkommunale samarbeid som er egne rettssubjekt og IKS.

Formålet med det konsoliderte årsregnskapet er å synliggjøre den økonomiske situasjonen til kommunen, noe som kommer til uttrykk ved at drifts- og investeringsregnskapet oppstilles på artsnivå. Formålet med KOSTRA er på sin side først og fremst å presentere nøkkeltall for den kommunale tjenesteproduksjonen, uavhengig av hvordan denne er organisert.

Det konsoliderte årsregnskapet skal også rapporteres til KOSTRA, og tanken er at det på sikt skal erstatte enkeltregnskapene som grunnlag for konserntallene i KOSTRA.

En utfordring er at den elimineringen av konserninterne transaksjoner som gjøres ved utarbeidelse av konsolidert årsregnskap vil være mer omfattende enn i KOSTRA. I konserntallene i KOSTRA elimineres kun interne transaksjoner mellom regnskapsenhetene, dersom begge parter i transaksjonen benytter samme funksjon. Enkelte transaksjoner som elimineres i det konsoliderte årsregnskapet skal derfor likevel rapporteres i KOSTRA. I tillegg skal KOSTRA fremdeles omfatte IPR og KO som er egne rettssubjekt og IKS.

Regnskapsstandard om konsolidert årsregnskap

Foruten lovhjemmelen for konsolidert årsregnskap i kommuneloven § 14-6, er det gitt ytterligere bestemmelser i budsjett- og regnskapsforskriften kapittel 10. I tillegg sendte GKRS i januar 2020 en kommunal regnskapsstandard om konsolidert årsregnskap på høring. KRS nr. 14 (HU) «Konsolidert årsregnskap» har høringsfrist 1. juni 2020.

Det konsoliderte årsregnskapet skal iht. budsjett- og regnskapsforskriften § 10-1 første ledd vise kommunen som én økonomisk enhet. GKRS legger til grunn at dette innebærer at resultatene i det konsoliderte regnskapet, spesielt netto driftsresultat, så langt som mulig skal være uavhengig av kommunens organisering. I praksis innebærer det at resultatene i det konsoliderte årsregnskapet skal fremstå som om all virksomhet ligger i kommunekassen.

Høringsutkastet omhandler følgende problemstillinger:

- jennomføring av konsolideringen

- Eliminering av transaksjoner og mellomværende

- Omarbeiding av regnskaper utarbeidet etter regnskapsloven

- Konsolidering av interkommunale samarbeid

- Noteopplysninger i konsolidert årsregnskap

Gjennomføring av konsolideringen

Konsolideringen gjennomføres ved at årsregnskapene for de enkelte regnskapsenhetene summeres sammen. Transaksjoner og mellomværende mellom regnskapsenhetene skal ikke inngå og blir derfor eliminert.

Det skal ikke foretas noen ny regnskapsavslutning i det konsoliderte årsregnskapet. Det vil si at dersom f.eks. et kommunalt foretak avlegger et årsregnskap med et merforbruk, skal det konsoliderte årsregnskapet vise dette merforbruket, selv om f.eks. kommunekassen har tilstrekkelig med midler på disposisjonsfond til å kunne ha dekket merforbruket.

Nærmere om eliminering av transaksjoner og mellomværende

Interne transaksjoner og mellomværende, dvs. transaksjoner og mellomværende (fordringer og gjeld) mellom regnskapsenhetene, skal elimineres i det konsoliderte årsregnskapet.

I noen tilfeller kan imidlertid eliminering av interne transaksjoner innebære at det konsoliderte årsregnskapet vil fremstå med andre resultater enn summen av regnskapsenhetene. Dette gjelder spesielt ved transaksjoner som den ene parten fører i driftsregnskapet og den andre i investeringsregnskapet. Eksempler på slike transaksjoner er avdrag på interne lån mellom regnskapsenheter, aktivering av renter på interne lån og kjøp av tjenester fra en regnskapsenhet til bruk i investeringsaktiviteter hos den andre regnskapsenheten.

Interne lån antas å være spesielt relevant, da det ofte vil være gunstig at kommunen tar opp større enkeltlån som ligger i kommunekassens regnskap og lånes ut internt til et KF. Dersom det eksterne lånet i stedet ligger i regnskapet til KF-et som gjennomfører investeringen, oppstår ikke denne problemstillingen. Det samme gjelder dersom kommunen har lånefond, da budsjett- og regnskapsforskriften har særskilte regler for disse.

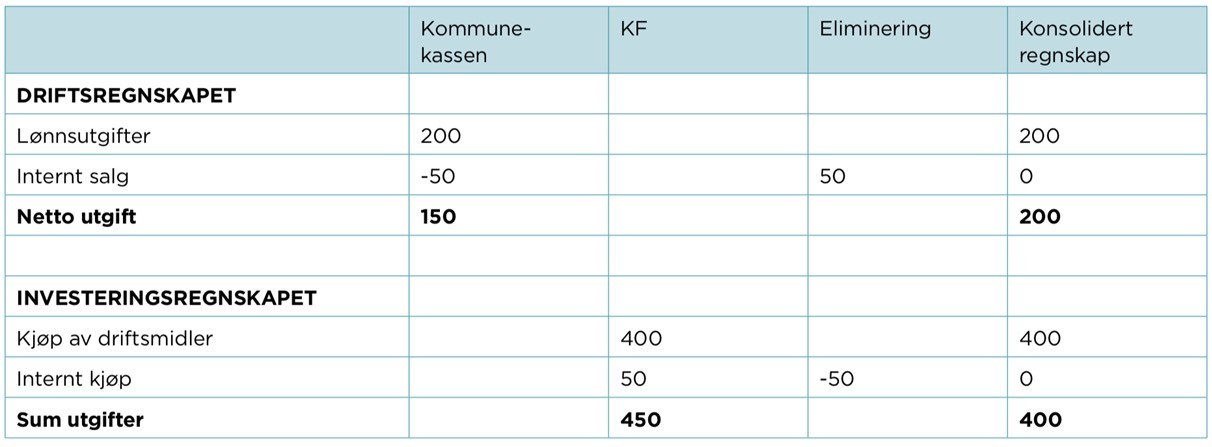

I høringsbrevet har GKRS illustrert problemstillingen med et eksempel på avdrag på interne lån. Her vises det samme med et eksempel hvor et KF kjøper konsulenttjenester, f.eks. prosjektledelse, fra kommunens eiendomsavdelingen som er en del av kommunekassen, til et investeringsprosjekt.

Eliminering av det interne kjøpet av konsulenttjenester vil altså innebære at nettoutgiftene i driftsregnskapet blir høyere i konsolidert regnskap enn summen i regnskapsenhetene. Sum investeringsutgifter blir tilsvarende lavere.

GKRS har lagt vekt på at konsolidert årsregnskap skal vise kommunen som én økonomisk enhet, slik at resultatene i det konsoliderte regnskapet i størst mulig grad skal fremstå slik de ville gjort dersom virksomheten var drevet innenfor kommunekassen.

I dette tilfellet, hvor en ansatt på eiendomsavdelingen er prosjektleder for et investeringsprosjekt, ville en del av lønnsutgiftene blitt belastet investeringsregnskapet. Driftsregnskapet ville da vist netto lønnsutgifter på 150, mens investeringsregnskapet ville vist lønnsutgifter på 50 i tillegg til kjøp av driftsmidlene på 400, dvs. totale investeringsutgifter på 450. I eksemplet ovenfor, hvor KF-et gjennomfører investeringen, vil tilsvarende resultat kunne oppnås i det konsoliderte årsregnskapet ved å unnlate å eliminere det interne kjøpet/salget av konsulenttjenester.

Kommunal- og moderniseringsdepartementet vil vurdere om det er behov for å gi en eksplisitt hjemmel i forskriften for unntak fra elimineringsplikten.

Høringsutkastet til KRS nr. 14 legger derfor til grunn at interne transaksjoner hvor utgiften eller inntekten føres i driftsregnskapet i den ene regnskapsenheten, og tilhørende inntekt eller utgift føres i investeringsregnskapet i den andre enheten, ikke skal elimineres. En slik løsning kan imidlertid komme i konflikt med elimineringsplikten som følger av budsjett- og regnskapsforskriften § 10-1 andre ledd. Kommunal- og moderniseringsdepartementet vil vurdere om det er behov for å gi en eksplisitt hjemmel i forskriften for unntak fra elimineringsplikten.

Omarbeiding av regnskaper ført etter regnskapsloven

Alle kommunale foretak skal inngå i det konsoliderte årsregnskapet, herunder næringsdrivende KF som avlegger regnskap etter regnskapsloven. Dette gjelder også KF som driver kraftvirksomhet og er unntatt fra KOSTRA-rapportering.

Det konsoliderte årsregnskapet skal følge kommunekassens prinsipper, dvs. kommunale regnskapsprinsipper. Regnskap for KF som er ført etter regnskapsloven må derfor omarbeides til kommunale prinsipper for å kunne konsolideres.

Generelt er det lagt til grunn at forskjeller som skyldes at arbeidskapitalprinsippet ikke gjelder etter regnskapsloven, må omarbeides. Dette er forhold som innebærer at det er forskjell på hva som regnes som inntekt/utgift i kommuneregnskapet i forhold til hva som regnes som inntekt/kostnad etter regnskapslovens prinsipper.

De mest sentrale forskjellene vil gjelde investeringer og finansiering av disse. Omarbeiding til kommunale regnskapsprinsipper innebærer at det må etableres et fullstendig investeringsregnskap. Investeringer KF-et har gjennomført og ført rett i balansen, må identifiseres og rapporteres som investeringsutgifter i investeringsregnskapet. Tilsvarende må finansieringen av investeringene inntektsføres i investeringsregnskapet. Oppstillingen over investeringsutgifter og finansieringen av disse, som skal utarbeides i henhold til budsjett- og regnskapsforskriften § 7-3, kan gi et godt grunnlag for å identifisere de nødvendige utgiftene og inntektene. Er foretaket så stort at det utarbeider kontantstrømoppstilling etter regnskapsloven § 6-4, vil mye av grunnlaget også ligge der.

Forskjeller mellom kommuneregnskapet og regnskap etter regnskapsloven som utelukkende skyldes periodiseringsforskjeller, kan imidlertid unnlates omarbeidet.

Høringsnotatet drøfter omarbeiding av flere aktuelle regnskapsposter, herunder varelager, anleggsmidler, avdrag på lån og pensjon. Når det gjelder pensjon legger høringsutkastet til grunn at regnskapsførte pensjonskostnader etter regnskapsloven kan legges til grunn som pensjonsutgifter i det konsoliderte årsregnskapet, uavhengig av om pensjonskostnadene er regnskapsført etter NRS 6 Pensjonskostnader eller betalt pensjonspremie er regnskapsført som pensjonskostnad i samsvar med regnskapsloven § 5-10.

I tillegg må egenkapitalen omarbeides, slik at den blir bestående av en kapitalkonto og en fondsdel. Kapitalkontoen skal tilsvare forskjellen mellom anleggsmidler og langsiktig gjeld, eventuelt korrigert for ubrukte lånemidler. Fondsdelen må deles inn i bundne fond, ubundne investeringsfond og disposisjonsfond.

Konsolidering av interkommunale samarbeid

Interkommunale samarbeid (interkommunale politiske råd og kommunale oppgavefellesskap) som utarbeider eget årsregnskap og ikke er eget rettssubjekt, skal innarbeides i kontorkommunens konsoliderte årsregnskap.

Samarbeidet konsolideres inn fullt ut, ikke bare kontorkommunens andel. Det innebærer at alle inntekter, utgifter, eiendeler, gjeld og egenkapital tas med i sin helhet i det konsoliderte årsregnskapet. Transaksjoner og mellomværende med kontorkommunen, herunder KF mv., elimineres, men ikke transaksjoner og mellomværende med øvrige deltakerkommuner.

I det konsoliderte årsregnskapet vil dermed et interkommunalt samarbeid fremgå på samme måte uavhengig av om det avlegger eget årsregnskap eller ikke. Et interkommunalt samarbeid vil også fremgå på samme måte som et vertskommunesamarbeid.

Noteopplysninger i konsolidert årsregnskap

Budsjett- og regnskapsforskriften § 10-4 stiller krav til noter i det konsoliderte årsregnskapet. Det skal gis noteopplysninger om:

- a) Hvilke enheter som inngår

- b) Enheter som eventuelt er utelatt

- c) Enheter som har kommet til eller gått ut av det konsoliderte årsregnskapet siden forrige regnskapsår

- d) Regnskapsopplysninger om enheter nevnt i b og c, dersom det har betydning for vurderingen av kommunens økonomiske utvikling og stilling

- e) Andel inntekter, utgifter, eiendeler, gjeld og egenkapital som er knyttet til øvrige deltakerkommuner i interkommunale samarbeid

I tillegg skal de notene som følger av forskriften §§ 5-10 til 5-14 i utgangspunktet også fremgå av det konsoliderte årsregnskapet. Disse noteopplysningene kan imidlertid utelates så langt det er i samsvar med god kommunal regnskapsskikk.

Høringsutkastet til KRS nr. 14 drøfter hvilke noteopplysninger som kan utelates. Enten i sin helhet, eller ved at opplysningene kan forenkles eller gis mer aggregert.

Høringsutkastet legger blant annet opp til at pensjonsnoten i konsolidert årsregnskap kan begrenses til å opplyse om samlet pensjonskostnad og årets pensjonspremier, samt balanseførte pensjonsmidler og -forpliktelser. For selvkostområder hvor det er gitt fullstendige noteopplysninger i årsregnskapet for én regnskapsenhet, kan opplysningene i konsolidert begrenses til årets selvkostresultat og størrelsen på selvkostfondet. Det foreslås at noteopplysninger om kapitalkonto og bundne fond kan utelates i sin helhet. Det samme gjelder ytelser til ledende personer, godtgjørelse til revisor og separate regnskapsoppstillinger for deler av virksomheten.

Fremstilles konsolidert årsregnskap i samme dokument som kommunekassens årsregnskap, kan noteoppstillingene fremstilles samlet for de to årsregnskapene.

Det legges også til grunn at noteopplysninger som vil være lik tilsvarende note i kommunekassens årsregnskap kan utelates. Fremstilles konsolidert årsregnskap i samme dokument som kommunekassens årsregnskap, kan noteoppstillingene fremstilles samlet for de to årsregnskapene.

Lenke til Kommunerevisoren nr. 3/2020: