Samspillet mellom vesentlighetsgrensen og risiko for feil på de ulike transaksjonsklassene, risikofaktorene og påstandene, vil være styrende for revisors angrepsvinkel av de ulike revisjonsområdene.

Regnskapsrevisjon for offentlig sektor gjennomføres nå langt på vei etter de samme standarder og prinsipper som privat sektor, men fokuset i artikkelen er rettet mot revisjon av kommunal virksomhet, herunder de muligheter og begrensninger som ligger i Descartes.

Innledning

Overordnet mål med regnskapsrevisjon er å øke tilliten til at regnskapet er uten vesentlige feil, og at det er utarbeidet i samsvar med aktuelt rammeverk for finansiell rapportering (ISA 210 Inngåelse av avtale om vilkårene for revisjonsoppdraget, pkt. 3).

I rammeverk og grunnleggende prinsipper for kommuneregnskapet, vurderer Foreningen for god kommunal regnskapsskikk (GKRS) kommunestyret eller fylkestinget som kommuneregnskapets primærbrukere. Feil i kommuneregnskapet anses derfor som vesentlige, dersom de rimelig kan forventes å påvirke politikernes økonomiske beslutninger (ISA 320 Vesentlighet ved planlegging og gjennomføring av en revisjon, pkt. 2). I utkast til revidert rammeverk, som er på høring i skrivende stund, trekkes også staten fram som primærbrukere i enkelte sammenhenger, eksempelvis for beslutninger om å ta kommuner inn og ut av ROBEK.

Vesentlighet

Revisor fastsetter vesentlighetsgrensen ved skjønn, og her er det lite praktisk veiledning å finne i selve revisjonsstandarden. Ved fastsettelse av vesentlighet for regnskapet totalt sett, er det vanlig å ta utgangspunkt i en referanseverdi med et tilhørende prosentsatsintervall. I planleggingsfasen kan vesentlighetsgrensen, sammen med vurdering av iboende risiko, benyttes til å vurdere hvor det kan være risiko for vesentlige feil i regnskapet, og hvor det ikke er risiko for vesentlige feil. Dette forklares nærmere i delkapittelet om iboende risiko.

I planleggingsfasen kan vesentlighetsgrensen, sammen med vurdering av iboende risiko, benyttes til å vurdere hvor det kan være risiko for vesentlige feil i regnskapet, og hvor det ikke er risiko for vesentlige feil.

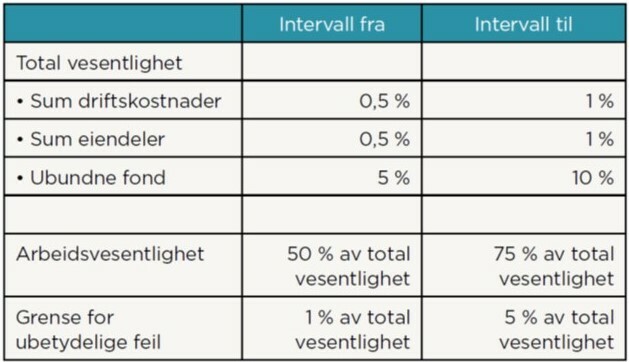

Revisjonskomiteen til NKRF uttaler i sitt informasjonsskriv nr. 7/2016 at referanseverdien for kommunale virksomheter som hovedregel bør være sum budsjetterte driftsutgifter eller driftsinntekter, samt at man vurderer vesentligheten opp mot sum eiendeler og ubundne fond.

Figur 1: Fra NKRFs informasjonsskriv nr. 7/2016

Videre skalerer vi vesentligheten ned til en arbeidsvesentlighet, som først og fremst benyttes ved substanshandlinger. Typiske eksempler kan være:

- Utforme akseptabelt avvik i substansaanalyse

- Avgjøre hvorvidt restpopulasjon er uvesentlig ved stratifisering av en regnskapslinje, og test av spesifikke elementer (detaljtester)

- Utforming av utvalgsstørrelse ved bruk av stikkprøver, og vurdering av hvorvidt eventuelle projiserte feil kan tenkes å være vesentlige

Revisjonskomiteen til NKRF anbefaler at arbeidsvesentligheten i kommunal revisjon skal ligge mellom 50 – 75 prosent av total vesentlighet. Hensikten er å redusere aggregeringsrisikoen til et hensiktsmessig lavt nivå, og gi en buffer opp mot vesentlighetsgrensen, slik at summen av uavdekket feilinformasjon ikke skal overstige vesentlighetsgrensen totalt sett. Vurderingen av arbeidsvesentlighet er knyttet til interne forhold i kommunen, herunder kontrollmiljø og revisors kjennskap til tidligere års feil, mens den totale vesentligheten er knyttet til regnskapsbrukerne.

Om kommunen har et godt kontrollmiljø, og en historikk med få listeførte feil, vil det heller ikke være behov for en særlig stor buffer mellom arbeidsvesentlighet og vesentlighet, og arbeidsvesentligheten kan settes helt opp mot 75 prosent. En høy arbeidsvesentlighet betyr at revisor kan redusere omfanget av arbeidet, og likevel redusere risikoen for vesentlig feilinformasjon til et akseptabelt lavt nivå.

Hvordan endret arbeidsvesentlighet påvirker omfanget av arbeid, gjenspeiles tydelig ved bruk av statistiske utvalgsmetoder.

Hvordan endret arbeidsvesentlighet påvirker omfanget av arbeid, gjenspeiles tydelig ved bruk av statistiske utvalgsmetoder. Utvalgsstørrelsen i Monetary unit sampling (MUS) kan utledes på følgende måte:

Utvalgsstørrelse = Populasjon/arbeidsvesentlighet * MUS sikkerhetsfaktor

Om vi øker arbeidsvesentligheten, og alle andre faktorer er like, vil utvalgsstørrelsen reduseres.

Revisor kan også regulere arbeidet sitt gjennom endring av art eller type revisjonshandling, og endring av selve tidspunktet for utøvelsen. Angrepsvinkelen skal ha sammenheng med risikovurderingen, og i det følgende ser vi nærmere på det viktige samspillet mellom vesentlighet, risikovurdering og revisjonshandlinger.

Revisjonsrisiko

Revisjonsrisiko er risikoen for at revisor konkluderer feil på regnskapet, og avgir feil type revisjonsberetning. Vi ønsker lavest mulig revisjonsrisiko, men samtidig skal revisjonen foregå på en kostnadseffektiv måte. Det vil alltid være noe revisjonsrisiko igjen, både fordi man sjelden tester 100 prosent av populasjonen, og fordi revisjonsbevisene kan misforstås eller mistolkes. Revisors akseptable revisjonsrisiko når revisjonsberetningen utstedes, vil ha sammenheng med vesentlighetsgrensen. Jo høyere vesentlighetsgrense, jo høyere revisjonsrisiko kan revisor også akseptere.

Revisjonsrisikoen er en funksjon av risikoen for vesentlig feilinformasjon og oppdagelsesrisiko (ISA 200 Overordnede mål for den uavhengige revisor og gjennomføringen av en revisjon i samsvar med de internasjonale revisjonsstandardene, pkt. 13 c). Risikoen for vesentlig feilinformasjon omtales som anslått risiko i Descartes, og dette begrepet benyttes derfor videre her. Anslått risiko består av to komponenter: iboende risiko og kontrollrisiko (ISA 200, pkt. A39).

Revisjonsrisikomodellen kan dermed utledes på følgende måter etter standardene:

- Anslått risiko * Oppdagelsesrisiko = Revisjonsrisiko

- (Iboende risiko * Kontrollrisiko) * Oppdagelsesrisiko = Revisjonsrisiko

Iboende risiko

Iboende risiko er risiko for at vesentlige feil oppstår på en påstand om regnskapslinje, og skal vurderes uavhengig av kommunens internkontroll. Dette er det naturlige iboende risikonivået for påstandene om regnskapslinjen, direkte relatert til volumet og kompleksiteten knyttet til de bakenforliggende bokføringstransaksjonene. Ved høy iboende risiko må revisor derfor påse at de faktorene i revisjonsrisikomodellen som kan påvirkes, reduseres til et tilstrekkelig lavt nivå. Vurdering av iboende risiko er en viktig del av planlegging av revisjonsoppdraget, og blir styrende for art og omfang av videre revisjonshandlinger. Jo høyere iboende risiko, jo større omfang av arbeid må til for å redusere risikoen for vesentlig feilinformasjon til et akseptabelt lavt nivå.

Vurdering av iboende risiko er en viktig del av planlegging av revisjonsoppdraget, og blir styrende for art og omfang av videre revisjonshandlinger.

I Descartes framgår revisors vurdering av iboende risiko av risikooversikten, som sammensetning av sannsynlighet og betydning. ISA 315 Identifisering og vurdering av risikoene for vesentlig feilinformasjon gjennom forståelse av enheten og dens omgivelser, pkt. 25, krever at revisor skal identifisere og vurdere risikoene for vesentlig feilinformasjon på påstandsnivå for transaksjonsklasser, kontosaldoer og tilleggsopplysninger.

For praktiske formål vil det være hensiktsmessig at Descartes-filen tar utgangspunkt i regnskapslinjene i de obligatoriske oppstillingsplanene. Risikomatrisen i Descartes-filen bør ikke inneholde risikoer som ligger utenfor revisjonsmandatet. For at revisor skal gjøre en effektiv, hensiktsmessig og konkurransedyktig revisjon, må man i størst mulig grad skille mellom revisjonstjenester (etter revisjonsmandatet) og tilleggstjenester eller merarbeid. Revisor kan gjerne bistå kundene i å kontrollere etterlevelse av regelverk for offentlige anskaffelser eller påse at alle relevante forsikringsordninger er på plass, men dette vil i så fall være tilleggstjenester som kan utføres på bestilling, eller som en del av etterlevelsesrevisjon med økonomiforvaltningen. Om kommunen får en stor bot for manglende konkurranseutlysning, eller en av kommunens bygninger brenner ned uten at denne er forsikret, så er dette selvsagt svært uheldig. Antagelig kan det også indikere et svakt kontrollmiljø, og virke inn på vår vurdering av arbeidsvesentligheten, spesielt om det foreligger flere slike forhold. Hendelsene vil likevel ikke medføre vesentlige feil i årsregnskapet til kommunen.

Skillet mellom revisjonsmandatet og revisors øvrige plikter etter kommuneloven, omtales i uttalelse fra Kommunal- og moderniseringsdepartementet (KMD) av 16. mars 2021. Her påpekes det blant annet at revisjon av årsregnskapet ikke skal være mer omfattende enn nettopp revisjon av årsregnskapet. Denne uttalelsen kan være til hjelp når man i planleggingen avgrenser hvilke risikoer som skal framgå av risikomatrisen i Descartes.

Iboende risikoanalyse kan gjennomføres ved å gå systematisk gjennom kommunens obligatoriske oppstillingsplan, og svare på følgende spørsmål for hver transaksjonsklasse og kontosaldo:

- Hva er det som kan gå galt? (For eksempel: Feil på transaksjonsklassen for overføringsinntekter, samt hvilken påstand er feilen knyttet til. Er det risiko for fullstendighet, eksistens osv.).

- Hva er sannsynligheten for at denne feilen faktisk oppstår? (For eksempel: Lav. Ingen estimater eller vurderingsposter og alle transaksjoner er rutine).

- Hvilken betydning blir det hvis denne feilen faktisk oppstår? (For eksempel: Høy/Middels. Størrelsen på transaksjonsvolumet ligger over vår vesentlighetsgrense, og da er det også en mulighet for at regnskapslinjen kan inneholde vesentlige feil).

Etter mitt skjønn kan det altså være nyttig å knytte sannsynlighet opp mot kompleksiteten til de bakenforliggende bokføringstransaksjonene, og betydning til volum og vesentlighetsgrensen for oppdraget. Om man følger forannevnte framgangsmåte, vil alle kontosaldoer og transaksjonsklasser i obligatoriske oppstillingsplaner som ligger over vesentlighetsgrensen, få middels eller høy betydning. Dette er med på å sikre at alle vesentlige poster i årsregnskapet revideres.

Etter mitt skjønn kan det altså være nyttig å knytte sannsynlighet opp mot kompleksiteten til de bakenforliggende bokføringstransaksjonene, og betydning til volum og vesentlighetsgrensen for oppdraget.

Standarden åpner for at vi kan ha ulik arbeidsvesentlighet for ulike regnskapslinjer. For praktiske formål vil det framstå mer oversiktlig å benytte samme vesentlighet for alle regnskapslinjene i Descartes, og heller sette en høyere sannsynlighet for feil/høyere iboende risiko på de regnskapslinjene som har en høyere aggregert risiko. Om revisor vet at kommunen ofte gjør feil ved bokføringen av påløpte renter, og finansutgiftene ligger litt under vesentlighetsgrensen, vil det være naturlig å vurdere sannsynligheten for feil på finansutgiftene som medium eller høy. Risikoen på denne regnskapslinjen bør tas til oppfølging, selv om betydningen er «lav», og det ikke er noen risiko for vesentlige feil her alene. Når vi likevel følger opp denne regnskapslinjen, er det fordi vi ser at det er en risiko for at feil her, likevel kan bli vesentlige sammen med andre feil.

De regnskapslinjene som både ligger under vesentlighetsgrensen og har lav sannsynlighet for feil (iboende risiko er verken betydelig eller sannsynlig), trenger ingen videre oppfølging, og kan «parkeres» i planleggingsfasen.

Særskilt risiko

Særskilt risiko er en form for iboende risiko som ofte kan knyttes til ikke-rutinemessige transaksjoner, og skjønnsmessige regnskapsvurderinger med rom for ulike tolkninger (ISA 315, pkt. A141). Standarden krever at revisor må opparbeide seg en forståelse av relevant internkontroll tilknyttet slik risiko (ISA 315, pkt. 29). Kontrolltesting er aldri et krav i standardene, heller ikke ved særskilt risiko, men kontrollene kan testes for å redusere kontrollrisiko og dermed påvirke hvor mye revisjonsbevis som kreves fra substanshandlinger. Vær oppmerksom på at dersom revisor ønsker å gjennomføre kontrolltesting for å redusere kontrollrisikoen ved en særskilt risiko, kan man ikke rullere testingen (ISA 330 Revisors håndtering av anslåtte risikoer, pkt. 15).

Iboende risiko for en revisjonspåstand, som er sannsynlig og/eller betydelig, kan aldri dekkes inn kun ved kontrolltesting, revisor må alltid gjennomføre substansanalyser eller detaljtester (ISA 330, pkt. 18). I risikooversikten i Descartes har vi nå fått en egen fane for knytting mot handlinger, og som gjør det enklere å påse at alle risikoer som skal følges opp, dekkes inn av en eller flere substanshandlinger.

Når det foreligger en særskilt risiko, må substanshandlingene også omfatte detaljtester som er spesifikt rettet mot den særskilte risikoen, med mindre man har klart å redusere kontrollrisiko gjennom kontrolltesting. Det holder ikke å gjennomføre en substansanalyse (ISA 330, pkt. 21).

I enkelte tilfeller har ikke kommunen iverksatt kontroller som skal redusere særskilt risiko. For særskilte risikoer som er knyttet til ikke-rutinemessige transaksjoner, som gjerne er sjeldne hendelser eller engangshendelser, kan det være vanskelig for kommunen å gjennomføre en hensiktsmessig og sporbar internkontroll. Særskilte risikoer i kommuneregnskapet vil nok likevel først og fremst være aktuelle for transaksjonene som er knyttet til skjønnsmessige forhold, og som kan gi rom for ulike tolkninger. Om kommunen ikke iverksetter internkontroll for denne typen risikoer, bør dette kommuniseres som et nummerert forhold (ISA 315, pkt. A150).

Særskilte risikoer i kommuneregnskapet vil nok likevel først og fremst være aktuelle for transaksjonene som er knyttet til skjønnsmessige forhold, og som kan gi rom for ulike tolkninger.

Mislighetsrisiko er en type særskilt risiko, som igjen er en form for iboende risiko. Mislighetsfaktorer defineres som hendelser eller forhold som indikerer incentiver eller press til å begå misligheter, eller som gir mulighet for å begå misligheter (ISA 240 Revisors oppgaver med og plikter til å vurdere misligheter ved revisjon av regnskaper, pkt. 11 b). I lys av flere store og alvorlige regnskapsmanipulasjonssaker, ble det i 2010 tatt med i standarden at revisor alltid skal gå ut ifra at det eksisterer mislighetsrisiko på inntektsområdet, og innrette revisjonshandlinegene etter dette. I de tilfeller revisor mener at det ikke eksisterer mislighetsrisiko til inntektsområdet, skal dette inngå som en del av revisors dokumentasjon.

Kontrollrisiko

Kontrollrisiko er risiko for at vesentlige feil slipper igjennom kommunens interne kontroller. Effektiv internkontroll vil kunne redusere kontrollrisikoen. For å kunne bygge på kommunens internkontroll er revisor pliktig å teste effektiviteten av internkontrollen gjennom kontrolltesting. Kontrollrisikoen må alltid settes til høy om revisor ikke har gjennomført kontrolltesting, selv om kartlegging av rutiner antyder at kontrollrisiko kan være lav eller middels. Foreløpig anslått risiko i Descartes har kun betydning for revisors videre angrepsvinkel i revisjonen, og utvalgsstørrelsen som skal benyttes ved en eventuell kontrolltesting.

Figur 2: Eksempel på utvalgsstørrelser som kan benyttes ved kontrolltesting – utledet fra ISA 330 og ISA 530.

Revisor velger kun å teste kontroller om det på forhånd antas at internkontrollen er effektiv, og kontrolltesting forventes å være den mest effektive angrepsvinkelen for revisjonen. Det har ingen hensikt å teste kontroller hvor man antar at den ikke er effektiv, og det har heller ingen hensikt å teste kontroller om revisjonen kan utføres mer effektivt gjennom substanshandlinger.

Etter kommuneloven § 24-6 skal revisor ved kontroll av årsregnskapet, som en del av revisjonsmandatet, påse at den økonomiske internkontrollen til kommunen er ordnet på en betryggende måte. Av merknadene til § 24-6 framgår det likevel at bestemmelsen ikke krever kontrolltesting, med mindre dette er nødvendig for å uttale seg om årsregnskapet.

Standarden krever heller aldri at revisor skal teste kontroller i forbindelse med revisjonen, med mindre man står overfor en systemrisiko (ISA 315 pkt. 30). Standardens definisjon av «risikoer der substanshandlinger alene ikke gir tilstrekkelige og hensiktsmessige revisjonsbevis» gjelder etter min forståelse de tilfeller der revisor må teste IT-systemet for å oppnå tilstrekkelige og hensiktsmessige revisjonsbevis.

Etter mitt skjønn er det derfor fullt mulig å revidere offentlig virksomhet uten bruk av kontrolltesting. Test av kontroll må imidlertid ikke forveksles med revisors plikt til å opparbeide seg en forståelse av kontrollmiljø og transaksjonsflyt innenfor de ulike revisjonsområdene, som jo er helt avgjørende for risikovurdering og angrepsvinkel. I de tilfeller revisor forventer at internkontrollen ikke er effektiv, eller det foreligger manglende arbeidsdeling eller manglende kontrollspor på gjennomført kontroll, vil en angrepsvinkel uten kontrolltesting også være den eneste metodisk riktige framgangsmåten.

Etter mitt skjønn er det derfor fullt mulig å revidere offentlig virksomhet uten bruk av kontrolltesting.

Kontrolltesting innebærer at revisor skal teste kommunens egen internkontroll. Her er det viktig at revisor skiller mellom hva som er en kontroll, og hva som er en aktivitet. Eksempelvis vil det første steget i attestasjon- og anvisningsrutinen for kommunen være en aktivitet. Det andre steget, det vil si at en annen person ser over og godkjenner, vil være selve kontrollelementet. Viktigste kjennetegn på at det faktisk foreligger et kontrollelement er arbeidsdeling fra kommunens side, mellom aktivitet (steg en) og kontroll (steg to). Om revisor bygger kontrolltesting på en aktivitet og ikke en kontroll, så blir det feil å kalle dette test av kommunens internkontroll.

Samtidig er offentlig virksomhet underlagt strenge regler til utforming og dokumentasjon av internkontrollen. Store transaksjonsvolum og mange rutinetransaksjoner tilsier at det kan være effektivt å teste internkontrollen, i de tilfeller kommunen faktisk har en kontroll som kan redusere kontrollrisikoen for en påstand.

Anslått risiko og Descartes

Iboende risiko sammen med kontrollrisiko utgjør anslått risiko. Anslått risiko legger grunnlaget for nivået man må planlegge for oppdagelsesrisikoen, slik at man oppnår en revisjonsrisiko med akseptabelt lavt nivå. Ny ISA 315 (revidert) er tydelig på at vurderingen av iboende risiko og kontrollrisiko skal gjøres separat, og at iboende risiko er særtrekk ved forhold og hendelser, før kontroller og kontrollrisiko tas i betraktning. Struktur og oppbygning i Descartes skaper imidlertid enkelte utfordringer for metodisk etterlevelse.

Iboende risiko fastsettes på påstandsnivå i risikomatrisen. Foreløpig anslått risiko og endelig anslått risiko, herunder kontrollrisiko, må imidlertid fastsettes på revisjonsområdet som helhet. Ta for eksempel utgiftsområdet og investeringsområdet, hvor revisor gjerne har testet kontroll for attestasjon og anvisning. I disse revisjonsområdene er det naturlig at den største iboende risikoen knyttes til vurderingen av skillet mellom drift og investering. Kan revisor likevel sette kontrollrisiko som lav for hele utgifts- og investeringsområdet, og følgende vurdere anslått risiko som lav eller middels, fordi kontrollen for attestasjon og anvisning er effektiv? Antagelig bør revisors omfang og art av substanshandlinger knyttet til skillet mellom drift og investering, være upåvirket av denne kontrolltestingen.

Revisor får tilsvarende utfordring i Descartes om han vurderer risiko på en revisjonspåstand som særskilt, og skal dokumentere at kommunen har iverksatt en kontroll som skal sørge for å redusere denne særskilte risikoen. Problemet ligger igjen i at foreløpig anslått risiko, kontrolltestingen og endelig anslått risiko ligger knyttet opp mot revisjonsområdet og ikke den aktuelle transaksjonsklassen og revisjonspåstanden.

En mulig løsning kan være at man tar inn et vedlegg sammen risikovurderingen eller vurdering av anslått risiko, hvor man spesifiserer hvilke transaksjonsklasser/påstander kontrolltestingen faktisk dekker.

Oppdagelsesrisiko

Oppdagelsesrisiko er risiko for at vesentlige feil ikke oppdages av revisors substanshandlinger. Revisor reduserer denne risikoen gjennom sine substanshandlinger. Jo større omfang av hensiktsmessige revisjonshandlinger som utføres, jo mindre blir oppdagelsesrisikoen.

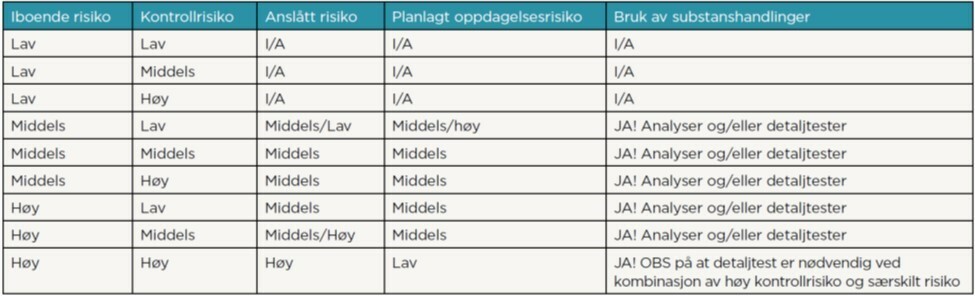

Når revisor har kommet så langt at han skal gjennomføre substanshandlinger i revisjonen, vil både iboende risiko og kontrollrisiko være kjente faktorer. Planlagt oppdagelsesrisiko skal alltid være et resultat av sammenhengen mellom iboende risiko og kontrollrisiko. Dersom kontrollrisiko er høy, enten fordi revisor ikke har testet kontroller eller fordi kontrolltestingen er ineffektiv, må planlagt oppdagelsesrisiko være lavere for å oppnå akseptabel revisjonsrisiko. Dersom kontrollrisikoen er lavere, kan oppdagelsesrisikoen økes og omfanget av revisjonshandlinger reduseres.

Figur 3: Risikomodellen og bruk av substanshandlinger

Oppsummering

Risikomatrisen er et av de viktigste skjermbildene for planlegging og risikovurdering i Descartes, og skal vise hvor revisor har lagt inn hovedtyngden av ressursbruken i revisjonen. Det skal være en klar sammenheng mellom risikovurderingen og videre angrepsvinkel på revisjonen.

Ved høy iboende risiko, og med høy sannsynlighet for feil på en regnskapspåstand, er det også en mulighet for at dette dreier seg om en særskilt risiko (type 2 - risiko). Det eksisterer ikke nødvendigvis et fasitsvar på grensedragningen mellom en høy risiko og en særskilt risiko, men det er viktig å være klar over at standardene krever spesifikke handlinger ved en særskilt risiko. Det må være samsvar mellom risikovurderingen og omfanget av handlinger, og man må utføre «spesifikke» handlinger for å adressere den særskilte risikoen.

Tilstrekkelige og hensiktsmessige revisjonsbevis kan innhentes uten bruk av kontrolltesting, men det må alltid gjennomføres substanshandlinger for alle regnskapspåstander med middels eller høy iboende risiko. Hvorvidt revisor velger å basere revisjonen utelukkende på substanshandlinger (redusere oppdagelsesrisiko) eller kombinere substanshandlinger med kontrolltesting (redusere både oppdagelsesrisiko og kontrollrisiko) beror på hva som anses å være mest effektivt og hensiktsmessig. Omgang og art av totale revisjonshandlinger for de ulike regnskapslinjene skal igjen henge sammen med vesentlighet og iboende risikovurdering.

Kilder:

- Informasjonsskriv nr. 7/2016 – Revisors vurdering av vesentlighet med vekt på planleggingsfasen ved revisjon av regnskaper i kommunal sektor

- Kommuneloven

- Kommuneregnskapet – Rammeverk og grunnleggende prinsipper

- Kommuneregnskapet – Rammeverk, høringsutkast av 28. januar 2021

- Revisjonsstandardene (ISA 200, ISA 315 og ISA 320)

- Uttalelse fra kommunal og moderniseringsdepartementet av 16. mars 2021, vedr. spørsmål angående kommuneloven § 24-9 Forenklet etterlevelseskontroll

Anne Jorunn Vatne er utdannet siviløkonom og statsautorisert revisor. Hun har 18 års arbeidserfaring fra revisjon og regnskap, fortrinnsvis som Manager i KPMG AS og som revisor i Distriktsrevisjon Nordmøre IKS (nå en del av Møre og Romsdal Revisjon SA), og har også to års ledelses- og etterforskningserfaring fra Politiet. I dag er hun ansatt ved Møre og Romsdal Revisjon SA som fagansvarlig for regnskapsrevisjon.

Lenke til Kommunerevisoren nr. 4/2021: