Revisjonskomiteens informasjonsskriv nr. 1/2016 av 19. januar 2016 har sammen med kommuneloven med forskrift, KDDs veileder til forskriften, og regelverket for de enkelte selvkostområdene, angitt rammene for revisors arbeid på selvkostområdet.

Etter at informasjonsskrivet nr. 1/2016 ble utarbeidet har ny kommunelov trådt i kraft, og selvkostområdet er nå lov- og forskriftsregulert. Da informasjonsskriv nr. 1/2016 ble publisert var det gitt retningslinjer fra departementet for hvordan selvkost burde beregnes.

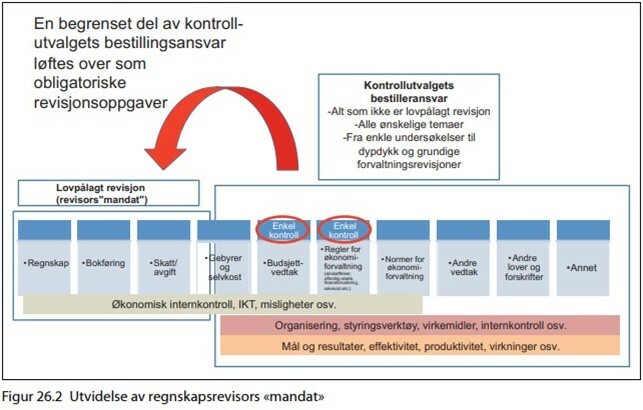

Regnskapsrevisor har også fått en ny oppgave, forenklet etterlevelseskontroll med økonomiforvaltningen. Selvkostområdet er et av de område som kan gjennomgås i forenklet etterlevelseskontroll.

Revisjons- og regnskapskomiteen ser derfor også et behov for å drøfte hva som inngår i regnskapsrevisjon, og grensesnittet mot forenklet etterlevelseskontroll.

Reglene om hva som er selvkost for en kommunes selvkosttjeneste gjelder uavhengig av hvordan produksjonen av tjenesten er organisert.

Les hele informasjon 2025/5 her >>