Osmundsen fikk prisen for sitt arbeid i Norsk Gjenvinning over flere år, der han bidro til kulturendring gjennom et systematisk GRC-arbeid. Han var i tillegg pådriver for å rydde opp i en bransje som tidligere hadde et dårlig rykte.

Bakgrunn

Da Erik Osmundsen tok over som administrerende direktør i 2012 oppdaget han at ledelsesstrukturen var preget av manglende åpenhet. Det ble også avdekket tilfeller av utløste bonuser etter feilrapportering, kontantutbetalinger som ble registrert feil eller ikke registrert i det hele tatt, ulovlig håndtering av farlig avfall, korrupsjon og svindel (Serafeim & Gombos, 2017).

I samarbeid med eierne iverksatte Osmundsen en omfattende snuoperasjon. Selskapet fikk en ny visjon basert på ansvarlighet, etikk og transparens. Selskapet innførte i tillegg mer omfattende internkontroll, bakgrunnssjekk av leverandører og oppmuntret ansatte til å varsle ved mulige kritikkverdige forhold.

Historien til Norsk Gjenvinning er ett eksempel på hvordan svak styring og mangelfull kontroll kan true en virksomhets måloppnåelse. Det tidligere dårlige ryktet til avfallsbransjen minner om flere saker både internasjonalt og nasjonalt.

Særlig kjent er situasjonen i Napoli-regionen, der Camorra-mafiaen gjennom flere tiår dumpet giftig avfall og benyttet stråselskaper, forfalskede dokumenter og bestikkelser. Også norske avfallsselskaper har vært involvert i saker knyttet til blant annet ulovlige kontrakter, sosial dumping og korrupsjon. Videre viser historien verdien av god virksomhetsstyring.

Korrupsjon kan ifølge organisasjonen Transparency International (TI) defineres som misbruk av makt i betrodde stillinger for personlig gevinst. Det kan være økonomiske goder, men også andre fordeler i form av tjenester, økt status med mer. Slike handlinger kan ikke bare få virkninger for enkelte virksomheter eller bransjer, men de undergraver i tillegg grunnleggende samfunnsverdier. Når korrupsjon kombineres med miljøkriminalitet, kan de negative konsekvensene bli betydelige.

Norske myndigheter har signalisert en økt innsats i arbeidet med antikorrupsjon, og Hurdalsplattformen trekker frem bekjempelse av økonomisk kriminalitet som av regjeringens prioriterte områder. Samtidig gir flere hendelser nasjonalt og internasjonalt grunn til å stille spørsmål ved om utviklingen faktisk går i riktig retning. I tillegg peker flere studier på en økende bekymring for korrupsjon, og bekymringen forsterkes av klimakrisen og geopolitiske utviklingstrekk. Korrupsjon vil derfor fortsatt være et risikoområde som virksomheter må håndtere i tiden fremover.

Korrupsjon vil derfor fortsatt være et risikoområde som virksomheter må håndtere i tiden fremover.

Dette var bakgrunnen for at jeg og en av mine medstudenter ønsket å se nærmere på hvordan korrupsjon kan true virksomhetsstyringen i arbeidet med en prosjektoppgave til BI-studiet Governance: Risikostyring, compliance og internrevisjon våren 2025.

Formålet var å identifisere områder der virksomhetsstyringen kan styrkes for å redusere risikoen for korrupsjon. Med utgangspunkt i litteratur om GRC, herunder kriterier for GRC-prisen, og anerkjente anbefalinger for å forebygge korrupsjon, formulerte vi fire hypoteser. Hypotesene bygget i tillegg på en antakelse om en variasjon mellom avfallsselskapene etter hvor store de er, ved å stille høyest forventninger til de største selskapene. Deretter kartla vi hvordan utvalgte kommunalt eide avfallsselskaper arbeider med disse områdene. Denne artikkelen oppsummerer de viktigste poengene i prosjektoppgaven.

Litteraturgjennomgang

Hypotese 1: Store avfallsselskaper følger i større grad COSO-rammeverket og har oftere relevante ISO-sertifiseringer enn mellomstore og små avfallsselskaper.

Det å ha et helhetlig perspektiv var ett av kriteriene for GRC-prisen. Vi tok derfor utgangspunkt i modeller, rammeverk og standarder som beskrives i litteraturen om virksomhetsstyring og anbefalinger om antikorrupsjon. Her er trelinjemodellen sentral. Modellen presenterer funksjoner for styring og kontroll i tre linjer, hvor hver linje har klare roller og definert ansvar (Ruud, 2020). Førstelinjen består av driftsrelaterte oppgaver og kontrolltiltak. Andrelinjen bistår førstelinjen med støtte- og kontrollfunksjoner om risikorelaterte forhold. Ifølge trelinjemodellen rapporterer både første- og andrelinjen til daglig leder.

Tredjelinjen gir uavhengig og objektiv bekreftelse samt rådgivning knyttet til virksomhetens måloppnåelse. Funksjonen er illustrert ved internrevisjonen, som rapporterer direkte til styret.

Trelinjemodellen skisserer i tillegg en kontrollfunksjon gjennom ekstern revisjon. For å sikre best mulig sammenlignbarhet mellom avfallsselskapene, legger undersøkelsen vekt på det å følge sentrale rammeverk og standarder. Særlig relevant er COSO-rammeverket fra 2013 (pdf) som gir anbefalinger for internkontroll, International Professional Practices Framework (IPPF) som er IIAs globale standarder for internrevisjon og utvalgte ISO-standarder.[1]

Hypotese 2: Store avfallsselskaper har i større grad utarbeidet en selskapsstrategi og etiske retningslinjer enn mellomstore og små avfallsselskaper.

Både litteraturen om virksomhetsstyring og antikorrupsjon trekker frem betydningen av at ledelse og ansatte jobber for felles mål og verdier (IIA, 2021; KS & TI, 2014). Virksomhetens misjon, visjon og verdier angir virksomhetens retning. Misjonen beskriver formålet, visjonen beskriver hva virksomheten ønsker å oppnå og verdigrunnlaget uttrykker idealer og hva virksomheten ønsker å stå for (Anderson et al., 2022).

Strategier, for eksempel selskapsstrategier og avfallsstrategier, formulerer planer for å realisere misjonen, visjonen og verdier. Videre trekkes etiske retningslinjer frem som et viktig tiltak for å forebygge korrupsjon (Grimstad, 2015 og KS & TI, 2014). En høy etisk bevissthet hos ansatte har særlig betydning i situasjoner der ansatte har selvstendig beslutningsmyndighet (Søreide, 2013). Litteraturen trekker også frem betydningen av gode lederroller. Integritet, etiske holdninger, ledelsesperspektiv og lederskap var i tillegg blant kriteriene for GRC-prisen.

Hypotese 3: Store avfallsselskaper har i større grad systemer og aktiviteter for å håndtere risikoen for korrupsjon enn mellomstore og små avfallsselskaper.

Risikohåndtering handler om å identifisere, vurdere og håndtere mulige uønskede hendelser, samt sette inn tiltak for å styre risikoen til et akseptabelt nivå (Anderson et al., 2022). Ifølge Erling Grimstad er dette er helt sentralt, ettersom forebyggende tiltak må være risikobaserte og tilpasset risikoen i den enkelte virksomhet (Grimstad, 2015).

Litteraturen beskriver i tillegg betydningen av en tydelig fordeling av roller og ansvar, særlig for ledere og andre ansatte som har angitte ansvarsområder. Kontroller og revisjoner kan også bidra til å forebygge korrupsjon. Selv om revisjoner er risikobaserte, viser erfaringer fra tidligere saker at revisorer likevel har hatt en begrenset rolle, i å avdekke korrupsjon. I 2024 oppdaget internrevisjoner om lag 15 prosent av sakene, og ekstern revisjon oppdaget om lag tre prosent av sakene (Association of Certified Fraud Examiners, 2024).

Hypotese 4: Store avfallsselskaper deltar i større grad på arenaer for å dele informasjon og erfaringer om virksomhetsstyring og korrupsjon enn mellomstore og små avfallsselskaper.

Både litteraturen om GRC og korrupsjon beskriver kommunikasjon og læringsarenaer. Dette underbygges av at styret er avhengig av tidlig, pålitelig og tilstrekkelig informasjon for å ivareta sitt ansvar (Anderson et al., 2022; IIA 2021). Det å legge til rette for kontinuerlig læring og forbedring er også viktig.

Det å legge til rette for kontinuerlig læring og forbedring er også viktig.

Informasjon om forbedringsområder, evalueringer og resultater fra kontroller bør derfor deles både med ansatte som kan komme i tilsvarende situasjoner og ansatte som har myndighet til å gjøre endringer (IIA, 2021). Læring og forbedring handler også om å lære av andre virksomheter, for eksempel gjennom deltakelse i relevante nettverk.

Datagrunnlag og analysemetoder

Vi tok utgangspunkt i avfallsselskaper som er medlemmer hos Samfunnsbedriftene. Innen sektoren avfall og ressurs var det 115 registrerte medlemsbedrifter per 25. oktober 2024. Vi kategoriserte avfallsselskapene etter antall ansatte, der store selskaper hadde minst hundre ansatte, mellomstore selskaper hadde mellom 40 og 99 ansatte og små selskaper hadde mindre enn 40 ansatte.

Vi gjennomførte tolv semistrukturerte intervjuer med representanter fra IIA Norge, IIA Sverige, Transparency International Norge, Næringslivets Sikkerhetsråd, Norsk Gjenvinning og sju avfallsselskaper.

Blant avfallsselskapene intervjuet vi daglige ledere for to store, to mellomstore og tre små selskaper. I tillegg sendte vi ut en spørreundersøkelse til daglige ledere for alle avfallsselskapene som var medlem hos Samfunnsbedriftene. 44 av de daglige lederne svarte på hele undersøkelsen, slik at svarprosenten ble 38 prosent. Blant disse var 6 daglige ledere for store avfallsselskaper, 16 daglige ledere for mellomstore avfallsselskaper og 22 daglige ledere for små avfallsselskaper.

Vi har ikke informasjon om antall ansatte i alle selskapene, og mangler derfor grunnlag for å beregne svarprosenten i hver størrelseskategori. Vi gikk også gjennom den nyeste årsrapporten og avfallsstrategien for tre store, tre mellomstore og tre små avfallsselskaper. De utvalgte avfallsselskapene hadde begge disse dokumentene tilgjengelig på hjemmesiden.

Avfallsselskapenes virksomhetsstyring

Modeller og rammeverk for virksomhetsstyring

I intervjuene beskriver de daglige lederne systemer og aktiviteter som i all hovedsak sammenfaller med trelinjemodellen. De legger vekt på oppfølging og kontroll i førstelinjen ved å fremheve oppgaver knyttet til avfallshåndteringen. Videre beskriver de styrets ansvar for å peke ut selskapets strategiske retning, og følge opp at virksomheten ledes i tråd med styrets beslutninger.

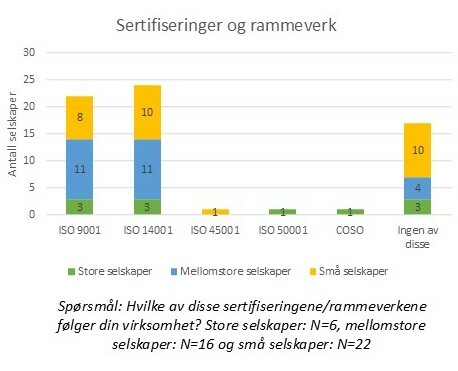

Ett av spørsmålene i spørreundersøkelsen var knyttet til ISO-sertifiseringer og rammeverk. Figuren under viser hva de daglige lederne har svart.

27 av avfallsselskapene har minst én ISO-sertifisering og/eller følger COSO-rammeverket. Om lag halvparten av de store og små selskapene har minst én sertifisering, mens om lag tre fjerdedeler av de mellomstore selskapene har minst én sertifisering. Til sammen 24 selskaper har sertifiseringen ISO 14001 (ledelsessystemer for miljø) og 22 selskaper har ISO 9001 (ledelsessystemer for kvalitet). Når det gjelder ISO 45001 (ledelsessystemer for arbeidsmiljø), ISO 50001 (ledelsessystemer for energi) og COSO-rammeverket, er det én daglig leder som har krysset av for hver av disse. Ingen av de daglige lederne har oppgitt de øvrige ISO-sertifiseringene i spørreundersøkelsen.[2]

27 av avfallsselskapene har minst én ISO-sertifisering og/eller følger COSO-rammeverket.

De daglige lederne har ulike oppfatninger om betydningen av ISO-sertifiseringer og rammeverk. Flest mente at disse bidrar til bedre dokumentasjon og sporbarhet, sikrer etterlevelse av lover og regler, styrker tilliten hos eierne, forbedrer risikohåndteringen, fremmer læring og forbedring og styrker samarbeidet mot felles mål.

Argumentene om at sertifiseringer og rammeverk bidrar til å oppdage korrupsjon og andre økonomiske misligheter og mer effektiv ressursbruk, fikk lavere oppslutning. Svarene varierte noe mellom selskapskategoriene. Under to tredeler av samtlige daglige ledere svarte at sertifiseringer og rammeverk i stor eller noen grad bidrar til å oppdage korrupsjon og økonomiske misligheter, med høyest oppslutning blant daglige ledere for mellomstore selskaper.

I underkant av en fjerdedel av de daglige lederne svarte at ISO-sertifiseringer og rammeverk ikke gir noen fordeler for deres virksomhet. Videre svarte om lag tre fjerdedeler av de daglige lederne at ISO-sertifiseringer og rammeverk er kostnadskrevende, særlig lederne for de store og mellomstore avfallsselskapene. Intervjuene bekrefter svarene fra spørreundersøkelsen, og flere daglige ledere pekte særlig på verdien av læring og forbedring.

Oppsummert gir ikke datagrunnlaget et entydig inntrykk av at de store selskapene skiller seg ut ved at de i større grad enn de andre kategoriene følger COSO-rammeverket eller har ISO-sertifiseringer. Ifølge beskrivelsene fra intervjuene, fremstår det som at alle selskapene følger grunnleggende anbefalinger for god virksomhetsstyring. Dersom vi legger vekt på ISO-sertifiseringer og tydeliggjort styring etter COSO-rammeverket, viser datagrunnlaget at dette i størst grad gjelder de mellomstore selskapene.

Verdier, mål og retning

I spørreundersøkelsen svarte nesten alle de daglige lederne at deres selskap har en selskapsstrategi og/eller en avfallsstrategi. I hver kategori er det ett selskap som mangler et slikt dokument.

Gjennomgangen av den nyeste årsrapporten og selskapsstrategien til ni avfallsselskaper viste at alle disse selskapene beskriver målsettinger knyttet til miljø, mens åtte av selskapene har definert økonomiske mål. Det varierer i hvilken grad målsettingene er konkretisert. Noen av selskapene konkretiserer målene i strategidokumentet, for eksempel ved en handlingsplan, mens andre selskaper konkretiserer målene i årsrapporten. Videre beskriver syv av selskapene verdigrunnlaget enten i årsrapporten eller i selskapsstrategien, og alle disse har verdier knyttet til å vise etisk bevissthet.

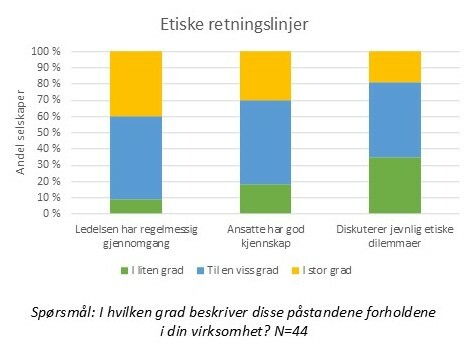

Når det gjelder etiske retningslinjer, har 43 av de 44 daglige lederne svart i spørreundersøkelsen at selskapet har dette på plass.

Når det gjelder etiske retningslinjer, har 43 av de 44 daglige lederne svart i spørreundersøkelsen at selskapet har dette på plass. Figuren under viser hvordan disse daglige lederne har svart på påstander om at ledelsen har en regelmessig gjennomgang av de etiske retningslinjene, at ansatte har god kjennskap til etiske retningslinjer og om ledelsen jevnlig diskuterer etiske retningslinjer med de ansatte.

Totalt 17 daglige ledere har svart at de i stor grad opplever at ledelsen har en regelmessig gjennomgang av de etiske retningslinjene. Fem av seks daglige ledere for store selskaper har svart «i stor grad» på dette spørsmålet, mens dette gjelder om lag en tredjedel av de daglige lederne for mellomstore og små selskaper.

Videre har om lag en tredjedel av alle de daglige lederne svart at de i stor grad har inntrykk av at de ansatte har god kjennskap til de etiske retningslinjene. Fordelt på størrelseskategori gjelder dette om lag en tredjedel av daglige ledere i store og små selskaper, mens dette gjelder en femtedel av daglige ledere for mellomstore selskaper.

Nesten halvparten av de daglige lederne i de store selskapene var i stor grad enige i påstanden om at lederne jevnlig diskuterer etiske dilemmaer med de ansatte. Til sammenligning har syv prosent av de daglige lederne for de mellomstore selskapene og under en femtedel av de daglige lederne for små selskaper svart det samme.

Intervjuene med de daglige lederne styrker inntrykket av at det er variasjoner i hvordan de etiske retningslinjer praktiseres. Noen av de daglige lederne forteller at retningslinjene diskuteres regelmessig i virksomheten, og gir konkrete eksempler på deres forventninger til ansatte. Andre beskriver at det er flere år siden de sist gjennomgikk retningslinjene, og opplever at dokumentene i praksis har endt opp som «hyllefyll». De forklarer at ledelsen følger opp de ansatte på andre måter enn gjennom formelle etiske retningslinjer.

Dersom hypotesen forstås som et spørsmål om hvorvidt avfallsselskapene har utarbeidet en selskapsstrategi og etiske retningslinjer som formelle dokumenter, var det ingen forskjeller mellom de ulike størrelseskategoriene. Dersom tolkningen av hypotesen i tillegg inkluderer en forventning om at det arbeides aktivt med de etiske retningslinjene, gir datamaterialet større støtte til hypotesen. Denne tolkningen kan være mest interessant, særlig sett i lys av at ansattes etiske bevissthet og gode handlingsvalg er avgjørende for å motvirke korrupsjon.

Risikohåndtering

Ifølge svarene i spørreundersøkelsen har 42 avfallsselskaper utarbeidet risikovurderinger. Blant disse har en tredjedel av de daglige lederne svart at minst én av risikovurderingene beskriver risiko for korrupsjon. Fordelingen varierer etter størrelsen på selskapene. Risiko for korrupsjon beskrives i minst én av risikovurderingene hos halvparten av de store selskapene, mens dette gjelder 40 prosent av de mellomstore selskapene og en tredjedel av de små selskapene.

Ifølge svarene i spørreundersøkelsen har 42 avfallsselskaper utarbeidet risikovurderinger.

Både i spørreundersøkelsen og intervjuene trekker samtidig flere daglige ledere frem risikohåndtering og antikorrupsjonsarbeid som områder der virksomheten har størst potensial for å styrke innsatsen. I intervjuene kommer det frem at risikovurderingene hovedsakelig er knyttet til drift, blant annet transport og avfallshåndtering, og ikke knyttet til virksomhetens overordnede måloppnåelse. Flere forklarer at det er avgjørende å håndtere driftsrelatert risiko, ettersom alle uønskede hendelser kan true måloppnåelsen.

Spørreundersøkelsen viser videre at 34 avfallsselskaper har et økonomisk reglement og 39 avfallsselskaper har utarbeidet delegeringsreglement og/eller fullmaktstruktur. Samtidig har nesten alle de daglige lederne svart at fullmaktene i stor eller noen grad har klare beløpsgrenser, og at selskapet har kontrolltiltak som hindrer at ansatte anskaffer utover sine fullmakter.

I tillegg har om lag halvparten av selskapene, med høyest andel mellomstore selskaper, innført tekniske sperringer for å hindre at ansatte anskaffer ut over sine fullmakter. Ifølge 35 daglige ledere er overholdelse av fullmakter i stor grad eller til en viss grad basert på tillit. Dette gjelder alle de store selskapene, over 80 prosent av de små selskapene og under to tredeler av de mellomstore selskapene. Samtidig har flere daglige ledere pekt på at selskapet kan styrke innsatsen innen anskaffelser, særlig når det gjelder håndtering av fullmakter, bakgrunnssjekk av leverandører og avtaler med underleverandører.

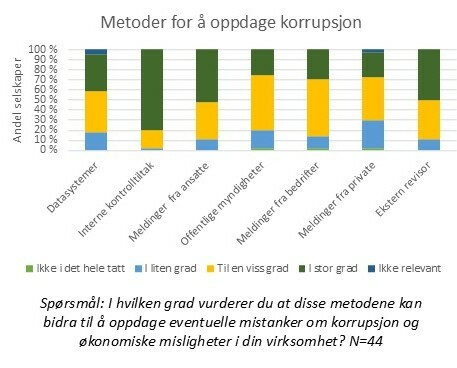

Videre har vi spurt de daglige lederne om å vurdere i hvilken grad ulike metoder kan bidra til å oppdage korrupsjon. Figuren under viser hvordan de daglige lederne har svart.

Interne kontrolltiltak er den metoden som flest daglige ledere har svart at i stor grad kan bidra til å oppdage korrupsjon og økonomiske misligheter. Omtrent halvparten av de daglige lederne har svart at meldinger fra ansatte og ekstern revisor også i stor grad kan spille en slik rolle. De andre metodene fikk lavere oppslutning.

Interne kontrolltiltak er den metoden som flest daglige ledere har svart at i stor grad kan bidra til å oppdage korrupsjon og økonomiske misligheter.

Vurderingen av disse metodene varierer i noen grad mellom størrelseskategoriene. Blant annet er andelen ledere som mener at meldinger fra ansatte og interne kontrolltiltak i stor grad bidrar til å avdekke korrupsjon og andre økonomiske misligheter størst blant de store selskapene. Forskjellen mellom selskapene er minst når det gjelder vurderingen av datasystemer.

I intervjuene beskriver flere daglige ledere hvordan datasystemer kan fungere både som styringsverktøy og kontrollsystem. Eksempelvis kan registreringer av mengder og typer avfall ved ulike kontrollpunkter bidra til å planlegge transportruter, beregne kostnader og fange opp eventuelle uregelmessigheter og avvik. Både intervjuene og spørreundersøkelsen tyder på at det fortsatt er rom for forbedring i avfallsselskapenes bruk av teknologiske løsninger.

Hvorvidt datagrunnlaget støtter hypotesen om systemer og aktiviteter og for å håndtere risikoen for korrupsjon, varierer etter hvordan hypotesen tolkes. Dersom vi legger vekt på risikohåndtering generelt, fremstår det som at de fleste selskapene har etablert slike systemer og aktiviteter. Dersom vi forventer at selskapene håndterer korrupsjon som en særskilt risiko, støtter datagrunnlaget i større grad opp om at dette hovedsakelig gjelder de store selskapene.

Kommunikasjon og læringsarenaer

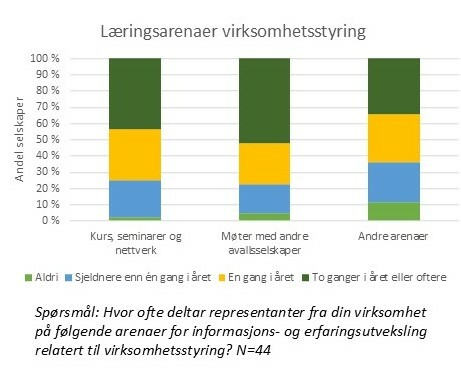

I spørreundersøkelsen har vi spurt hvor ofte representanter fra selskapene deltar på arenaer for informasjons- og erfaringsutveksling relatert til virksomhetsstyring. Figuren under viser hvordan de daglige lederne har svart.

33 daglige ledere har svart at ansatte deltar på møter med andre avfallsselskaper, og 33 har svart at ansatte deltar på kurs, seminarer og nettverk knyttet til virksomhetsstyring minst én gang årlig. På begge disse spørsmålene gjelder dette alle de daglige lederne fra de store selskapene. 28 daglige ledere, hvorav fem fra de store selskapene, har svart at ansatte deltar på andre arenaer knyttet til virksomhetsstyring minst én gang årlig.

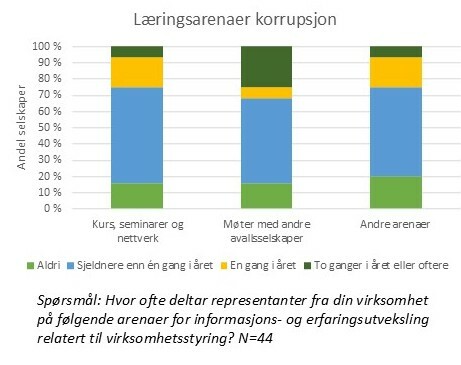

Vi har også spurt hvor ofte representanter fra selskapene deltar på læringsarenaer relatert til korrupsjon. Figuren under viser hvordan de daglige lederne har svart.

14 daglige ledere har svart at ansatte deltar på møter med andre avfallsselskaper og elleve har svart at ansatte deltar på kurs, seminarer og nettverk knyttet til korrupsjon minst én gang årlig. På begge disse spørsmålene gjelder dette én av de daglige lederne fra de store selskapene. Elleve daglige ledere, hvorav ingen fra store selskaper, har svart at ansatte deltar på andre arenaer knyttet til korrupsjon minst én gang årlig.

I intervjuene har flere daglige ledere fremhevet verdien av møter og samarbeid med andre virksomheter, både innen avfallssektoren og andre sektorer. Særlig trekkes samarbeidet med virksomheter i samme geografiske område frem som betydningsfullt.

Oppsummert gir datagrunnlaget varierende støtte til hypotesen, avhengig av om den tolkes som læringsarenaer for å styrke virksomhetsstyringen eller læringsarenaer rettet mot korrupsjon. Når det gjelder læringsarenaer for å styrke virksomhetsstyringen er deltakelsen størst blant de store selskapene, mens når det gjelder læringsarenaer rettet mot korrupsjon er deltakelsen størst blant de mellomstore og små selskapene.

Veien videre

Svaret på problemstillingen om hvordan virksomhetsstyringen kan trues, ligger i at korrupsjon hindrer virksomhetene i å nå sine mål. I samsvar med trelinjemodellen bør styringsprosesser og kontrollmekanismer utformes på en måte som er tilpasset den enkelte virksomhet.

Ifølge litteraturen gjelder dette også risikohåndtering, herunder vurderinger av risiko og tiltak for å forebygge korrupsjon. Selv om det kan fremstå som et paradoks å identifisere felles forbedringsområder på tvers av virksomheter, tyder undersøkelsen på at dette likevel kan være mulig. Denne kunnskapen kan også være relevant for forvaltningsrevisjoner og andre undersøkelser innen kommunal sektor.

Liknende målsettinger blant flere avfallsselskaper tyder på at noen av de samme tiltakene kan være hensiktsmessige. Undersøkelsen viste at risikovurderinger i liten grad knyttes direkte til selskapenes overordnede måloppnåelse. Selv om god styring og kontroll i den operative driften er viktig, kan det være hensiktsmessig å legge større vekt på en helhetlig målstyring.

Undersøkelsen viste også at selskapene særlig kan forbedre arbeidet når det gjelder praktisering av etiske retningslinjer, utarbeidelse av risikovurderinger som beskriver korrupsjon, samt bedre utnyttelse av teknologiske løsninger.

Undersøkelsen viste også at selskapene særlig kan forbedre arbeidet når det gjelder praktisering av etiske retningslinjer, utarbeidelse av risikovurderinger som beskriver korrupsjon, samt bedre utnyttelse av teknologiske løsninger. En større innsats innen disse områdene kan styrke både virksomhetsstyringen og arbeidet for å forebygge korrupsjon.

____________________________

Noter:

1. Med utgangspunkt i problemstillingen og valg av sektor, har vi vurdert at følgende ISO-sertifiseringer er mest relevante for de kommunalt eide avfallsselskapene: kvalitetsstyring (ISO 9001), miljøstyring (ISO 14001), ledelsessystem for informasjonssikkerhet (ISO 27001), ledelsessystem for antikorrupsjon (ISO 37001), ledelsessystemer for arbeidsmiljø (ISO 45001) og energiledelse (ISO 50001). Det er også andre sertifiseringer som kan være aktuelle for avfallsselskapene, for eksempel Miljøfyrtårn.

2. ISO 27001 (informasjonssikkerhet), ISO 31001 (ERM) og ISO 37001 (anti-bribery).

____________________________

Litteraturliste:

Anderson, U.L., Head, M.J., Mar, S., Ramamoorti, S., Riddle, C., Salamasick, M. & Sobel, P.J. (2022). Internal auditing: Assurance & Advisory services. (5. utg.) Internal Audit Foundation.

Association of Certified Fraud Examiners (ACFE) (2024) Occupational fraud 2024: A report to the nations (pdf).

Grimstad, E. (2015). Gransking: Ved mistanke om korrupsjon og andre former for økonomisk kriminalitet i arbeidsforhold. Gyldendal.

KS og Transparency International Norge (2014). Beskytt kommunen! Håndbok i Antikorrupsjon (pdf).

Ruud, F. (2020). Trelinjeforsvarsmodellen – Trelinjemodellen? Oppdatering av en praktisk virksomhetsstyringsmodell for å organisere «god governance». I Finansiell og ikke finansiell rapportering. (s. 321–341).

Serafeim, G., & Gombos, S. (2017). Turnaround at Norsk Gjenvinning (A) (pdf). Harvard Business School, 9-116–012.

Søreide, T. (2013): Korrupsjon: Mekanismer og mottiltak. Cappelen Damm Akademisk.

The Institute of Internal Auditors Norge, (IIA Norge) (2021). Veileder for virksomhetsstyring (pdf).

__________________________________

Kari Tvetbråten er oppdragsansvarlig forvaltningsrevisor i Romerike revisjon IKS (RRI). Hun har også ansvar for varslingstjenesten som RRI tilbyr flere kommuner og interkommunale selskaper. Hun har master i statsvitenskap fra Universitetet i Oslo, og har tatt executive masterkurset Governance: risikostyring, compliance og internrevisjon på BI.

Lenke til kontroll & revisjon nr. 5/2025: