Vi trenger bare én oversikt for driftsregnskapet, og oppstillingene som følger etter regnskapsoversiktene, bør reduseres i antall. Blant annet mener jeg oppstillinger over strykninger kan fjernes. Skal regnskapslinjer forklares, gjøres dette i noter. Driftsregnskapet bør avsluttes med et resultatbegrep: overskudd eller underskudd.

Blant annet mener jeg oppstillinger over strykninger kan fjernes.

Jeg vil forankre budskapet i to av de grunnleggende regnskapsprinsippene i kommuneloven (§ 14-6 tredje ledd):

- All tilgang på og bruk av midler i året skal framgå av driftsregnskapet eller investeringsregnskapet (arbeidskapitalprinsippet).

- Alle kjente utgifter og inntekter i året skal tas med i årsregnskapet for vedkommende år, enten de er betalt eller ikke når årsregnskapet avsluttes (anordningsprinsippet).

Arbeidskapitalprinsippet innebærer at alle utgifter og inntekter skal fremgå av regnskapet, herunder at det stilles opp eget investeringsregnskap. Anordningsprinsippet innebærer at utgifter og inntekter skal henføres til riktig år (periodisering).

Jeg har valgt å bruke begrepet tjeneste eller tjenesteområder i stedet for budsjettområder. Tjenester er mer forståelig i kommunikasjonen. Med kommuner menes også fylkeskommuner, og tilsvarende for organer i disse enhetene.

Driftsregnskapet

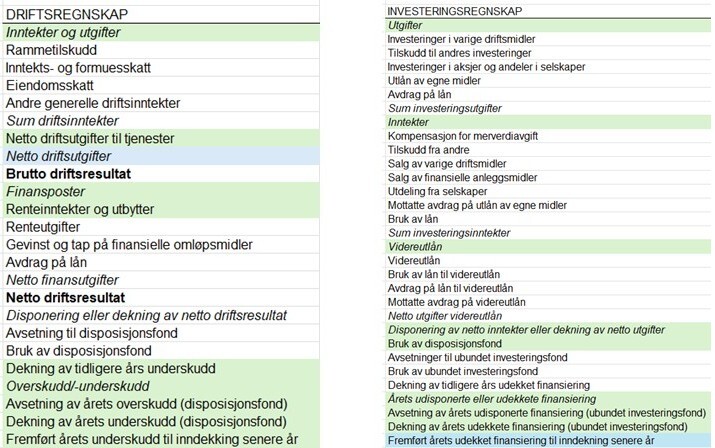

Kommuner skal sette opp to oppstillinger for driftsregnskapet: Bevilgningsoversikter drift og økonomisk oversikt etter art, drift. Det bør holde å avlegge én oversikt, og den bør ta utgangspunkt i bevilgningsoversikten og benevnes «driftsregnskapet» (og «driftsbudsjettet»).

Kommunen er mer opptatt av hvor mye bevilgninger som gis til tjenester framfor til lønn samlet, som et eksempel. Spesifikasjonen av bevilgningene til tjenestene (post 6 i dagens oppstilling) bør videreføres (budsjett- og regnskapsforskriften § 5-4 andre ledd).

Ved å sløyfe økonomisk oversikt drift eliminerer vi jo et problem ved at brutto driftsresultat kan være forskjellig i disse to driftsoversiktene avhengig av om tjenesteområdene har fått tildelt ansvar for å dekke renter og avdrag over sitt budsjett.

Ideelt sett ville jeg at driftsregnskapet skulle avsluttes med netto driftsresultat og at regnskapsavslutningen avsatte et eventuelt positivt resultat til disposisjonsfond, og et negativt resultat som bruk av disposisjonsfond (eventuelt som et fremførbart underskudd). Det er langt på vei det som ligger i mitt forslag nedenfor, men vi må (antagelig) forholde oss til kompliserte regler knyttet til disposisjonsfond, delegert myndighet og budsjettforutsetninger. Realiteten, det vil si det faktiske netto driftsresultatet, forholder vi oss til i dag gjennom strykningsregler. Jeg foreslår noen endringer i disse.

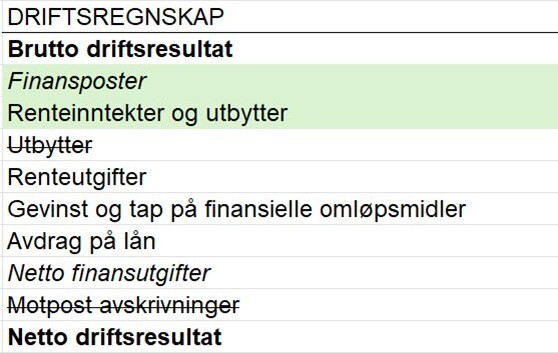

Brutto driftsresultat

Forslag til endringer i oppstillingen:

Tabell 1 Driftsregnskapet til brutto driftsresultat. Fargede linjer er flyttet eller vesentlig endret tekst. Ny overskriftstekst. Overstrøket tekst er linjer som foreslås tatt ut. Bundne fond kan vurderes tatt bort i sin helhet.

Netto driftsutgifter til tjenester

Dette er den sentrale utgiftsposten i driftsregnskapet: tjenestenes utgifter og inntekter (netto). Det kan forsvares at en så stor budsjettpost rapporteres på én linje, da spesifikasjonen følger etter driftsregnskapet (nevnt ovenfor). Det er i dag adgang til å la tjenenesteområdene ta ansvar for sin andel av renter og avdrag på lån og la disse postene inngå i «netto driftsutgifter til tjenester».

Samtidig mener jeg det er uheldig at renter og avdrag føres på andre poster enn nettopp disse.

Jeg skjønner ønsket om å gi tjenestene et ansvar for disse utgiftene. Samtidig mener jeg det er uheldig at renter og avdrag føres på andre poster enn nettopp disse. Budsjetteknisk kunne tjenestebudsjettets dekning av renter og avdrag flyttes til rente- og avdragspostene. Noten om minimumsavdrag på lån kunne utvides til å omfatte både ordinære avdrag, minimumsavdrag og renter, og hva som er kommunestyrets ansvar for inndekking og hva som er tjenesteområdenes ansvar.

Avskrivninger

Avskrivninger er en kostnadspost som ikke er en del av utgiftsbegrepet i kommuneregnskapet. Avskrivninger er altså ikke «bruk av midler» etter arbeidskapitalprinsippet. Jeg foreslår å ta ut både denne posten og «motpost avskrivninger», selv om dagens løsning eliminerer virkningen på arbeidskapitalen.

Det letter forståelse av driftsregnskapet å ta bort avskrivningene. Så bør avskrivninger regnskapsføres i balansen slik at varige driftsmidler får en mest mulig korrekt bokført verdi. Det er i samsvar med budsjett- og regnskapsforskriften § 3-2 første ledd, jf. § 3-4.

SSB har behov for avskrivninger på funksjoner knyttet til varige driftsmidler for å kunne gi sammenlignbar statistikk kommuner imellom. Kommuner beregner avskrivninger for å regulere bokført verdi på varige driftsmidler, og kan derigjennom rapportere avskrivninger i funksjonskontoplanen selv om de utelates i driftsregnskapet.

Bundne fond

Bakgrunnen for å flytte avsetning til og bruk av bundne fond fra årsoppgjørsdisposisjoner til linjer over brutto driftsresultat er fordi ubenyttede øremerkede tilskudd (eller overskudd selvkost) er inntektsført der, eller at tidligere avsatte bundne midler (eller bruk av selvkostfond) blir benyttet til å finansiere utgifter der. Da blir brutto driftsresultat en reell størrelse for den kommunale driften finansiert av generelle inntekter.

Disse bundne avsetningene knyttes til regnskapsføring av øremerkede midler etter arbeidskapitalprinsippet (tilgang av midler). Anordningsprinsippet regulerer periodiseringen, dvs. hvilken periode (år) transaksjonen hører hjemme. Dersom kommunen ikke har hatt utgifter tilstrekkelig til å bruke opp tilskuddet, oppstår ubenyttet del av tilskuddet. Det kan være flere årsaker til «manglende» utgifter, men forsinket fremdrift i løsning av formålet med tilskuddet, er nærliggende. (Har kommunen fått for mye tilskudd i sum, skal det resterende betales tilbake.)

Det er rimelig å hevde at tilskudd og utgifter til formålet bør regnskapsføres i samme periode etter anordningsprinsippet. Da vil det ikke oppstå udisponerte øremerkede inntekter. Disse udisponerte inntektene kunne bli kortsiktig gjeld inntil midlene finansierer utgiftene til formålet. Det samme resonnementet kan benyttes for overskudd (kortsiktig gjeld) eller underskudd (kortsiktig fordring) innen selvkost.

En slik forståelse av anordningsprinsippet, som trumfer gjeldende oppfatning av arbeidskapitalprinsippet, eliminerer bundne fond og driftsregnskapet kunne bli ytterligere forenklet. I så tilfelle kan også regnskapslinjen «Netto driftsutgifter» i tabell 1 ovenfor sløyfes.

Noten om fond er tilstrekkelig for spesifisering, men må flyttes til en ny note om kortsiktig gjeld og kortsiktig fordring (min primære løsning).

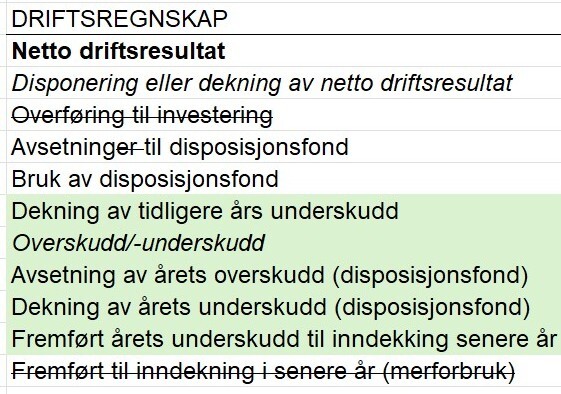

Netto driftsresultat

Forslag til endringer i oppstillingen:

Tabell 2 Driftsregnskapet til netto driftsresultat. Fargede linjer er flyttet eller vesentlig endret tekst. Ny overskriftstekst. Overstrøket tekst er linjer som foreslås tatt ut eller flyttet.

Finansposter

Forslaget er å slå sammen renteinntekter og utbytter. Generelt er dette små beløp og gjelder ikke alle. Jeg har lurt på om gevinst og tap på finansielle instrumenter «fortjener» egen regnskapslinje, men har kommet til at for dem dette er relevant for, kan det være en viktig opplysning. (Etter budsjett- og regnskapsforskriften kan man dele opp eller tilføye poster, men ikke slette poster.)

Avdrag på lån skal minst tilsvare avdragskravet etter forskrift om minimumsavdrag. Dersom kommunen, av ulike grunner, betaler mindre i avdrag enn kravet, skal likevel avdraget regnskapsføres etter minimumskravet. Differansen føres mot kortsiktig gjeld. Samtidig justeres langsiktig gjeld tilsvarende slik at samlet gjeld blir «riktig». Selv om samlet gjeld blir «riktig», har kommunen etablert en kortsiktig gjeld uten fordringshaver. Heller ikke langsiktig gjeld samsvarer med låneinstitusjonens utlånsfordring.

Jeg er i tvil om vi bør regnskapsføre gjeld ut fra regulatoriske bestemmelser om minimumsavdrag. Uten å ha undersøkt grundig kan det hende langsiktig gjeld ikke imøtekommer bokføringslovens krav om realitet og bokføringsforskriftens krav til dokumentasjon av lånegjeld og mellomværende.

Man kan videre hevde at denne posteringen av avdrag (differansen) ikke imøtekommer det grunnleggende prinsippet om bruk av midler (arbeidskapitalprinsippet). Denne delen av avdraget er ikke «bruk av midler». Anordningsprinsippet bestemmer at kjent utgift skal føres i den perioden den vedrører, og vil være det avtalte avdraget med långiver. Det vil ikke være et økt avdragskrav grunnet regulatoriske krav til nivå på avdrag. (Bestemmelsen gjelder bare ved for lite betalt/belastet avdrag, ikke ved for mye avdrag.)

Mitt forslag er derfor at avdrag på lån er de betalte avdragene, eventuelt de påløpte avdragene etter låneavtalen. (Regnskapsføring av påløpte avdrag kan innebære at anordningsprinsippet trumfer arbeidskapitalprinsippet.) Alternativt må bare de betalte avdragene føres. Så bør noten om avdrag på lån dokumentere forskjellen mellom et minimumsavdrag og betalte/påløpte avdrag.

Anvendelse av netto driftsresultat

Forslag til endringer i oppstillingen:

Tabell 3 Avslutning av driftsregnskapet. Fargede linjer er flyttet eller vesentlig endret tekst. Ny overskriftstekst. Overstrøket tekst er linjer som foreslås tatt ut eller har fått ny formulering.

Overføring til investering

Denne forbindelseslinjen mellom drift og investering er unødvendig og kompliserende. Hvis midler fra driftsbudsjettet skal benyttes for å finansiere utgifter i investering, kan disposisjonsfondet benyttes. Det vil si at bruk av disposisjonsfond blir tillatt i investering. (Jeg oppfatter ikke kommunelovens krav om å åpne for at underordnet organ kan disponere driftsbevilgninger i investering, må gå via denne posten (§ 14-5 første ledd andre punktum)).

Jeg mener det blir mest riktig å ta stilling til årets resultat og det faktum at en avsetning er mulig, før fondet disponeres.

Jeg ser at en slik endring er hemmende for disponering av årets budsjett fordi midler først må avsettes i disposisjonsfond for å bli benyttet neste år. Jeg mener det blir mest riktig å ta stilling til årets resultat og det faktum at en avsetning er mulig, før fondet disponeres. Dessuten er det en fordel at man slipper en strykningsregel. (Se også nedenfor om strykninger.)

Disposisjonsfond og styring

Dette avsnittet handler vel så mye om styring som regnskap. Men styringsprinsippet, om man kan kalle det det, har regnskapsmessige konsekvenser. Det er ikke uvanlig at tjenesteområdene får fullmakt til å disponere disposisjonsfondet ut fra resultater forrige år. Konkret går ordningen ut på at tjenesteområder avsetter besparelser til «sitt» disposisjonsfond. De med overskridelser må finansiere dette med bruk av «sitt» disposisjonsfond (hvis de har det). Ordningen er (for mange) automatisk: Fjorårets besparelser/overskridelser blir budsjettjustert i nytt regnskapsår med finansiering eller dekning i disposisjonsfondet.

Tjenesteområder med besparelser

Besparelser ett år gir grunnlag for tilsvarende avsetning til disposisjonsfond. Neste år økes budsjettene (budsjettjustering) med finansiering over disposisjonsfondet. Slik kan det fortsette år etter år. Det netto driftsresultatet som ble vedtatt i årsbudsjettet før jul, blir plutselig dårligere rett over på nyåret etter budsjettjusteringen fordi styrking av tjenesteområdenes driftsbudsjett (over netto driftsresultat) er finansiert med disposisjonsfond (etter netto driftsresultat).

Skulle en slik ordning videreføres rent regnskapsmessig (og bevilgningsmessig), burde man ta stilling til behovet for budsjettjusteringer når det oppstår, ikke automatisk. Ser et tjenesteområde at budsjettet ikke holder (mot slutten av året), gjøres en tilleggsbevilgning med finansiering over disposisjonsfondet. (Utgifter kan først pådras når det er budsjettmessig dekning.)

Ved regnskapsavslutningen gjøres en endelig vurdering av behovet. Bruk av disposisjonsfond avregnes mot faktisk (netto) utgift på tjenesteområdet. Dermed brukes disposisjonsfondet bare i den utstrekning det finansierer (netto) utgifter. Tjenesteområdet avlegger da et resultat i balanse dette året (fullfinansiert). Det skapes derfor ikke nye besparelser og avsetninger det året.

Tjenesteområder med overskridelser

Det er vanskeligere for tjenesteområder med overskridelser. De får et automatisk nedtrekk i driftsbudsjettet. Dette «tvinger gjennom» en avsetning til disposisjonsfond. Det kan reises spørsmål ved om disse tjenesteområdene fortsatt har et realistisk budsjett etter nedtrekket?

Årsaken til overskridelsene kan være vedvarende, men nedtrekket kan likevel skje år etter år. Etter kommuneloven er kommunestyret ansvarlig for at budsjettene er realistiske (§ 14-4 tredje ledd). Hvorvidt et nedtrekk i tjenesteområdets driftsbudsjett skal gjennomføres, må derfor gjøres ut fra konkrete vurderinger, ikke automatisk. Om et nedtrekk kan finansieres over tjenesteområdets andel av disposisjonsfondet, er jo betinget av at tjenesteområdet har oppsparte midler fra før. Regulering mot disposisjonsfond kan derfor ikke gjøres automatisk. (Disposisjonsfond kan ikke være negative.)

På samme måte som for tjenesteområder med besparelser i fjor, må det gjøres en konkret vurdering gjennom året og med avregning ved regnskapsavslutningen hvis det er fond tilgjengelig. Kanskje må det bevilges «friske midler» til disse tjenesteområdene? Alternativt vil det bli overskridelser og dermed påvirke netto driftsresultat negativt sammenlignet mot budsjettet.

Kommunestyrets ansvar

Automatisk justering av bevilgningene er i prinsippet å overføre til tjenesteområdene å ta ansvar for sine egne overskudd og underskudd. Det endelige overskuddet eller underskuddet på kommunenivå blir derfor å ta stilling til et resultat av budsjettavvik på generelle inntekter og finansposter.

Spørsmålet er om kommunestyrets ansvar skulle reduseres til det? Tjenesteområder med manglende disposisjonsfond eller vedvarende overskridelser må kommunestyret (til slutt) likevel ta ansvar for.

Jeg er ikke imot dette styringsprinsippet, men problematiserer regnskapsmessige løsninger i gjennomføringen. Et regnskap skal bygge på de faktiske forholdene, ikke intensjonsbestemmelser. Da fungerer kanskje styringsprinsippet bare i «godværssituasjoner»?

Det bør lages egen note om hvordan disposisjonsfondet er anvendt, særlig i tilfeller disponering er delegert.

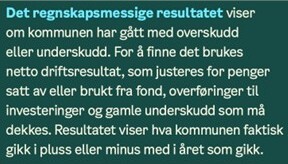

Overskudd eller underskudd

Det er et savn at driftsregnskapet ikke avsluttes med en «endelig» resultat. Det har ført til at kommuner i kommunikasjon med omverdenen har funnet på begreper som ikke følger av regnskapsbestemmelsene. Eksempelvis sier Oslo kommune:

Figur 1 Oslo kommunes årsberetning 2025, kortversjon. Oslo kommunes regnskap, driftsresultater konsolidert.

I dag brukes begrepene merforbruk og mindreforbruk, der merforbruk blir eliminert dersom det er midler på fond, og mindreforbruk blir eliminert ved avsetning til fond. Altså vil bare merforbruk som ikke er dekket av disposisjonsfond (ikke tilgjengelig fond), framføres til senere år. Jeg mener vi må gjeninnføre begrepene overskudd og underskudd. Det er blant de få regnskapsbegrepene «folk flest» skjønner.

Jeg mener vi må gjeninnføre begrepene overskudd og underskudd.

I mitt forslag til avslutningsposter er bare avsetning til og bruk av disposisjonsfond med i tillegg til inndekking av tidligere års underskudd. Disse postene kan enten være kommunestyrebestemt eller delegert til tjenesteområdene å disponere (se omtalen av styringsprinsippet ovenfor).

Strykninger drift tas bort, men

I og med at overskudd og underskudd regnskapsteknisk avsluttes mot disposisjonsfond (unntatt der det ikke er fond til å dekke underskudd), er det i utgangspunktet ikke behov for strykningsregler. Dette er i dag kompliserte regler, og dokumenteres i egen «oversikt over samlet budsjettavvik og årsavslutningsdisposisjoner» (budsjett- og regnskapsforskriften § 5-9 første ledd). Bare det å fjerne denne oversikten letter regnskapsdokumentets tilgjengelighet.

Avsetning til disposisjonsfond vil etter mitt forslag bestå av flere elementer:

- kommunestyrets vedtak om avsetning (og som kan omfatte finansiering av investering)

- tjenesteområdenes finansiering av investeringer

- tjenesteområdenes besparelser som avsettes (jf. styringsprinsippet)

Jeg er opptatt av de reelle forholdene: hvor stort er netto driftsresultat og hvilke avsetninger gir det grunnlag for? Det er i bunn og grunn det samme hensynet som ligger bak dagens strykningsregler. Ifølge disse strykes avsetninger til disposisjonsfond uavhengig av hva som ligger bak avsetningen i budsjettet. Jeg mener dette bør videreføres: Hvis netto driftsresultat ikke gir grunnlag for avsetninger, skal de ikke gjennomføres. Da kan det bli behov for rekkefølgebestemmelser.

Styringsprinsipp

Styringsprinsippet innebærer en avsetning til disposisjonsfond på størrelse med besparelser i (netto) utgifter på tjenesteområdet. Dagens strykningsregler innebærer at de med besparelser må finansiere de med overskridelser (isolert sett). Dette kan videreføres.

Dersom kommunen har vedtatt et styringsprinsipp med overføring av ansvar til tjenesteområdene, bør også tjenesteområdene ta ansvar for de resultater ordningen gir. Avsetning til disposisjonsfond blir dermed en usikker størrelse, men reell. Det samme vil gjelde bruk av disposisjonsfond. Bare de faktiske utgiftene disposisjonsfondet finansierer, regnskapsføres, ikke etter (regulert) budsjett.

Avslutning av driftsregnskapet

Hva blir overskudd eller underskudd etter dette? Netto driftsresultat kan ha blitt så godt, inkludert bruk av disposisjonsfond som dekker utgifter over netto driftsresultat, at disponeringer nevnt ovenfor (inkludert inndekking av tidligere års underskudd) er gjennomført som forutsatt. Da vil resultatet bli overskudd.

Dersom netto driftsresultat har blitt dårligere og ikke kan finansiere avsetninger eller inndekking av tidligere års underskudd, blir det underskudd. En mellomting kan være at netto driftsresultat dekker (delvis) tidligere års underskudd og delvis netto avsetninger til disposisjonsfond (etter faktisk forbruk). Det innebærer at det ikke blir overskudd eller underskudd (null). Da er driftsregnskapet gjort opp i balanse.

Selve overskudd/underskudd kan regnskapsteknisk gjennomføres som avsetning til eller bruk av disposisjonsfond (underpost til artene 540 og 940). Bare underskudd til inndekking senere år får egen (ny) egenkapitalkonto.

Noten om disposisjonsfond nevnt ovenfor kan også omfatte overskudd/underskudd, herunder disponeringer ved regnskapsavslutningen. Noten vil langt på vei erstatte dagens oppstilling over avvik og strykninger.

Investeringsregnskapet

Mitt forslag til endringer i oppstillingen av investeringsregnskapet følger hovedsakelig som følge av forslag til endringer i driftsregnskapet. Dersom overføring til investering fjernes, må også overføring fra drift fjernes. Synspunktet om å fjerne bundne fond gitt foran, kan videreføres i investering, det vil si at anordningsprinsippet trumfer arbeidskapitalprinsippet.

Spesifikasjon av investeringer i varige driftsmidler mener jeg skal videreføres, ...

Spesifikasjon av investeringer i varige driftsmidler mener jeg skal videreføres, jf. budsjett- og regnskapsforskriften § 5-5 andre ledd.

Bruk av lån

Bruk av lån har allerede en unntaksbestemmelse ved at bare lån som faktisk finansierer investeringer, regnskapsføres. Den videreføres. Det er i dag en begrensning oppad til budsjettet. Dersom lånefinansierte investeringer har overskridelser, vil disse etter dagens regler isolert sett bli udekket. Dersom kommunen har ubrukte lånemidler, det vil si at kommunen har brukt mindre av lån enn tidligere års budsjetter, mener jeg at disse bør tas i bruk før saldering med udekket.

Dersom kommunen har ubrukte lånemidler, det vil si at kommunen har brukt mindre av lån enn tidligere års budsjetter, mener jeg at disse bør tas i bruk før saldering med udekket.

Jeg foreslår en oppstilling over investeringsregnskapets siste del slik:

Tabell 4 Investeringsregnskapet etter Netto utgifter videreutlån. Fargede linjer er flyttet eller vesentlig endret tekst. Nye overskriftstekster. Overstrøket tekst er linjer som foreslås tatt ut. Bundne fond kan vurderes tatt bort i sin helhet.

Bruk av disposisjonsfond i investering

Jeg har argumentert for å fjerne overføringsposten mellom drift og investering foran. Likevel bør det være tillatt å bruke disposisjonsfond til finansiering av investeringer, og dette budsjetteres. I og med at disposisjonsfondets saldo kan være usikker som følge av mulige underskudd i drift, bør det være et forbehold om bruk av disposisjonsfond i investering.

Under driftsregnskapet har jeg argumentert for at bare reelle avsetninger og bruk av disposisjonsfond skal gjennomføres (som i realiteten ligger bak dagens strykningsregler). Da må eventuell bruk av disposisjonsfond i investering avvente til driftsregnskapet er avsluttet.

Budsjettert bruk av disposisjonsfond i investering kan enten skyldes kommunestyrets vedtak om driftsfinansiering eller tjenesteområdenes tilsvarende driftsfinansiering (omtalt under driftsregnskapet foran). Blir det besparelser i disse investeringene (jf. budsjettet), må bruk av disposisjonsfond reduseres tilsvarende. Igjen, bare faktisk finansiering regnskapsføres. Og som nevnt ovenfor: bruk av disposisjonsfond vil være betinget av resultatene i drift.

Strykninger investering tas bort, men

Jeg ser for meg at også investeringsregnskapet skal ha en «endelig regnskapslinje»: årets udisponerte eller udekkete finansiering. Den framkommer etter at «Disponering av netto inntekter eller dekning av netto utgifter» (ny regnskapslinje) er gjennomført. Det vil si bruk av disposisjonsfond og avsetning til/bruk av ubundet investeringsfond og dekking av tidligere års udekket finansiering. Det er forbehold knyttet til bruk av disposisjonsfond i investering nevnt ovenfor.

Ubundet investeringsfond

Dagens regler innebærer både avsetning til og bruk av ubundet investeringsfond i ett og samme regnskap. Realiteten, eller saldoen, er jo netto av disse postene. Det ligger forutsetninger bak disse postene. Det kan være salg av fast eiendom som er forventet avsatt til ubundet investeringsfond. Hvis kommunen fikk 1 mill. kroner mindre for salget enn budsjettert, vil avsetningen bli tilsvarende lavere. Og vise versa. Altså realiteten.

Hvis et ubundet investeringsfond skal finansiere en investering, og investeringen ble 2 mill. kroner lavere enn budsjett, blir bruk av ubundet investeringsfond tilsvarende lavere. Men skal investeringen finansieres både med lån og ubundet investeringsfond, må det bli en rekkefølgebestemmelse, men som kan bestemmes lokalt.

Dersom utgifter i investering blir større enn budsjettert, eller det er manglende driftsfinansiering (betinget av driftsregnskapet), vil det isolert sett skape udekket i investering. Her vil budsjettet sette det øvre nivået for finansiering med ubundet investeringsfond. Men hvis vi skal forenkle regnskapsinformasjonen knyttet til ubundet investeringsfond, kunne vi bare vise nettoen i regnskapslinjen. Løsningen er usikker med tanke på budsjettforutsetningene, så derfor er oversikten likevel delt i avsetning og bruk av ubundne investeringsfond.

Udisponert og udekket

En udisponert finansiering fremkommer i egen linje, men regnskapsteknisk avsettes den til ubundet investeringsfond (egen underpost til art 540). Tilsvarende vil en udekket finansiering fremkomme i egen regnskapslinje, men finansieres direkte av det ubundne investeringsfondet hvis det er midler der (egen underpost til art 940). Bare i de tilfelle det ikke er tilgjengelig fond, vil investeringsregnskapet avsluttes med fremføring av udekket til senere år (samme som etter dagens regler, men med forslag til ny linjetekst).

Egen oppstilling?

Dette forslaget innebærer at det ikke er behov for egne strykningsregler og egen oppstilling «Oversikt over samlet budsjettavvik og årsavslutningsdisposisjoner investeringsregnskapet» (jf. budsjett- og regnskapsforskriften § 5-9 andre ledd). Også det å fjerne denne oversikten letter regnskapsdokumentets tilgjengelighet. Som tidligere kommentert er regnskapsføring av realiteter langt på vei også strykning ut fra et budsjett.

Det er ikke sikkert at disse «reglene» om finansiering av investeringsregnskapet er enklere å praktisere enn dagens strykningsregler. Forskjellen er et forsøk på å knytte finansiering nærmere den utgiften den skal finansiere:

- Hvilke investeringer kan (i sum) finansieres med lån, og hva ble avviket?

- Hvilke investeringer skal dekkes av kommunestyrets vedtak om driftsfinansiering, og hva ble avviket?

- Hvilke investeringer skal dekkes av tjenesteområdenes vedtak om driftsfinansiering, og hva ble avviket?

- Hvilke investeringer skal dekkes av ubundet investeringsfond, og hva ble avviket?

I praksis tror jeg investeringsbudsjettet er satt opp med disse forutsetningene (grunnlaget for oppstillingen av investeringsbudsjettet), og dermed er det enklere å følge forutsatt finansiering. Hensikten er også her at avslutning av investeringsregnskapet i udekket eller udisponert skal være mest mulig reell.

Jeg mener primært at opplysninger om regnskapslinjer bør gis i noter, ikke i tilleggsoppstillinger.

Jeg mener primært at opplysninger om regnskapslinjer bør gis i noter, ikke i tilleggsoppstillinger. Det er ingen ting i veien for at dagens note om lån kan bearbeides, og det kunne lages ny note om ubundne investeringsfond.

Balansen

Balansen er i utgangspunktet grei unntatt spesifikasjoner knyttet til pensjon. Budsjett- og regnskapsforskriften § 3-5 bestemmer at pensjonspremien skal utgiftsføres, men dersom netto pensjonskostnad er forskjellig fra utgiften, skal utgiften korrigeres. Denne bestemmelsen har ført til at balansen har egen regnskapslinje for premieavvik (kortsiktig fordring eller kortsiktig gjeld).

Premieavvik

Pensjonspremien er utgiften (bruk av midler). En korrigering av utgiften måtte i tilfelle begrunnes i en riktigere periodisering (jf. anordningsprinsippet). Jeg har uttrykt usikkerhet om anordningsprinsippet kan trumfe arbeidskapitalprinsippet.

Premieavviket er ikke en periodisering. Periodisering er å henføre utgifter og inntekter til riktig periode. Premieavviket forskyver deler av årets utgift til fremtidige uriktige perioder, sju år. Det er derfor både brudd på arbeidskapitalprinsippet og anordningsprinsippet. Det kan hende at premieavviket er en fordeling av årets utgift til fremtidige perioder med intensjon om å få en jevnere belastning av pensjonsutgiften i årsregnskapet, men det blir jo ikke riktigere av det (å sette et annet navn på posteringen).

Jeg mener at reglene om premieavvik må avvikles og at spesifikasjonen i balansen må tas bort.

Jeg mener at reglene om premieavvik må avvikles og at spesifikasjonen i balansen må tas bort. (Men med den formidable saldoen som er der i dag i kommune-Norge, må den gradvis reduseres, litt avhengig av hvordan den finansieres.)

Pensjonsmidler og pensjonsforpliktelser

Den samme refererte forskriftsbestemmelsen krever at pensjonsmidler og pensjonsforpliktelser skal spesifiseres i balansen. Når kommunen har betalt pensjonspremien, er midlene overført til pensjonskassen (egen juridisk enhet). De oppførte pensjonsmidlene i den kommunale balansen er dermed ikke reell. (Regnskapsteknisk etableres midlene med motpost kapitalkonto.)

Teoretisk er pensjonsforpliktelsen nåverdien av fremtidige pensjonsutbetalinger opptjent av de ansatte. Pensjonsopptjeningen er et element i beregning av brutto pensjonskostnad som er basert på aktuarberegning av påløpte pensjonsforpliktelser. (Jeg lar det ligge å forklare innholdet i pensjonsforpliktelser nærmere.)

Når kommunen har overlatt til en pensjonskasse å forvalte pensjonsmidlene og utbetale pensjon, ligger beregningen av pensjonsforpliktelsen i pensjonskassen som grunnlag for å beregne pensjonsinnskuddet.

Balanseføring av pensjonsmidler og pensjonsforpliktelser i kommuneregnskapet er en konstruksjon, og som føres mot kommunens egenkapital (kapitalkonto). En eventuell pensjonsforpliktelse burde i utgangspunktet basere seg på reell forpliktelse basert på påløpte pensjonskostnader slik det er i selskapsregnskapet. Kommuneregnskapet baseres imidlertid på utgiften (premieinnskuddet).

Noteopplysning om pensjon

Det er omfattende krav til noteopplysning knyttet til pensjon. Kommunene tar stort sett inn detaljer oppgitt fra pensjonskassene, og det kan reises spørsmål ved hvor opplysende eller forståelige disse oversiktene er. Hvis mitt forslag ovenfor følges, vil det ikke framkomme egne regnskapslinjer om pensjon, hverken i drift, investering eller balanse. (Pensjonspremien vil inngå i posten sosiale utgifter i økonomisk oversikt etter art, drift, men denne oversikten har jeg jo foreslått tatt bort.)

Likevel kan det være behov for å vise noen sentrale beløp knyttet til pensjon, selv om det ikke blir koblet direkte til en regnskapslinje (kanskje bort sett fra «netto driftsutgifter til tjenester» (nåværende post 6).

Det er mye informasjon i noten om pensjon, som sagt. Det kan være nyttig informasjon for innvortes bruk, så pensjonskassene bør fortsatt gi kommunene denne informasjonen. Noten i årsregnskapet kunne begrense seg til å gi disse opplysningene (summer):

- Pensjonspremie

- Brutto pensjonskostnad

- Pensjonsmidler i pensjonskassen

- Pensjonsforpliktelser (opplyst av pensjonskassen)

- Estimatavvik (pensjonsforpliktelser og pensjonsmidler)

- Premiefond (oppsparte midler kommunen har i pensjonskassen)

Avslutning

Jeg håper at alle mine forslag til endringer skal bidra til en diskusjon om hvordan kommuneregnskapet kan bli lettere tilgjengelig og forståelig med tanke på brukerne (folkevalgte, tillitsvalgte og innbyggere). Vi som er fagfolk (fra kommunens økonomi- og regnskapsadministrasjon, GKRS, regnskaps- og revisjonsmiljøene og akademia), kan lese og forstå dagens regnskapsrapportering. Men primærbrukerne er viktigere.

Vedlegg

Regnskapsoppstillinger etter forslag til endringer.

Lenke til kontroll & revisjon nr. 4/2026: