Etiske retningslinjer for NKRFs medlemmer

« Tilbake til Vedtekter og reglement for NKRF

Disiplinærkomiteen har utarbeidet en dilemmasamling (+) som i ulike sammenhenger fritt kan benyttes av medlemmene til etisk refleksjons- og dilemmatrening.

Etiske retningslinjer for NKRFs medlemmer

Fastsatt av årsmøtet 11. juni 2012 | Oppdatert av styret 27. mai 2025

Innledning

De etiske retningslinjene er utarbeidet for NKRFs medlemmer (1) og skal være retningsgivende for både revisorer og og de ansatte i kontrollutvalgssekretariatene. Det er i all hovedsak felles retningslinjer for de to yrkesgruppene. Det forekommer imidlertid forhold som kun gjelder for den ene gruppen. Dette blir da omtalt særskilt.

For NKRFs medlemmer som arbeider med revisjon, vil etikk også være omtalt i enkelte av standardene, og i kvalitetsstyringssystemene i virksomhetene. Retningslinjene kommer i tillegg til disse.

For NKRFs medlemmer i kontrollutvalgssekretariatene, vil de etiske retningslinjene komme i tillegg til anbefalingene for god skikk og praksis i kontrollutvalgssekretariatene.

Etiske retningslinjer er en overordnet beskrivelse av de verdier og prinsipper som skal være en rettesnor for medlemmenes daglige arbeid, deres holdninger og atferd. Den uavhengigheten, de fullmaktene og det ansvaret som medlemmene i NKRF har i utøvelsen av sitt arbeid, stiller høye etiske krav til utførelsen. Det er hvert enkelt medlem sitt ansvar å etterleve de etiske retningslinjene.

Hensikten med NKRFs etiske retningslinjer er at de skal bidra til et felles verdigrunnlag for medlemmene. De vil også kunne danne grunnlag for medlemmenes egne etiske retningslinjer og regler.

Retningslinjene er delt i en fanaparagraf og fire hovedpunkter. Faneparagrafen behandler den kommunale (2) særegenheten og slår fast viktigheten av å forstå denne. Forståelse er en viktig forutsetning for arbeidet med kontroll og revisjon i kommuner og stiller store krav til det enkelte medlems holdninger og atferd.

Deretter omtales fire grunnleggende forhold som skal medvirke til at medlemmene skaper tillit med sitt arbeid.

Retningslinjene har to vedlegg. Vedlegg 1 omhandler mulige trusler (dilemmaer) og forholdsregler for å håndtere etiske konflikter. Vedlegg 2 synliggjør ulike etiske dilemmaer som kan være eksempler på omstendigheter som kan skape konflikter eller trusler opp mot kontroll- og revisjonsfunksjonen. Vi viser også til NKRFs verktøy for praktisk dilemmatrening. Gjennomgang av de etiske retningslinjene og dilemmatrening bør gjøres årlig på virksomhetsnivå.

Organisasjonsmessig behandling av eventuelle alvorlige brudd på retningslinjene, følger av bestemmelsene i NKRFs vedtekter §§ 16 og 17.

1) Med dette menes både bedriftsmedlemmer og personlige medlemmer.

2) I retningslinjene benyttes kommune, kommunal(t) og kommunestyret synonymt med fylkeskommune,fylkeskommunal(t) og fylkesting.

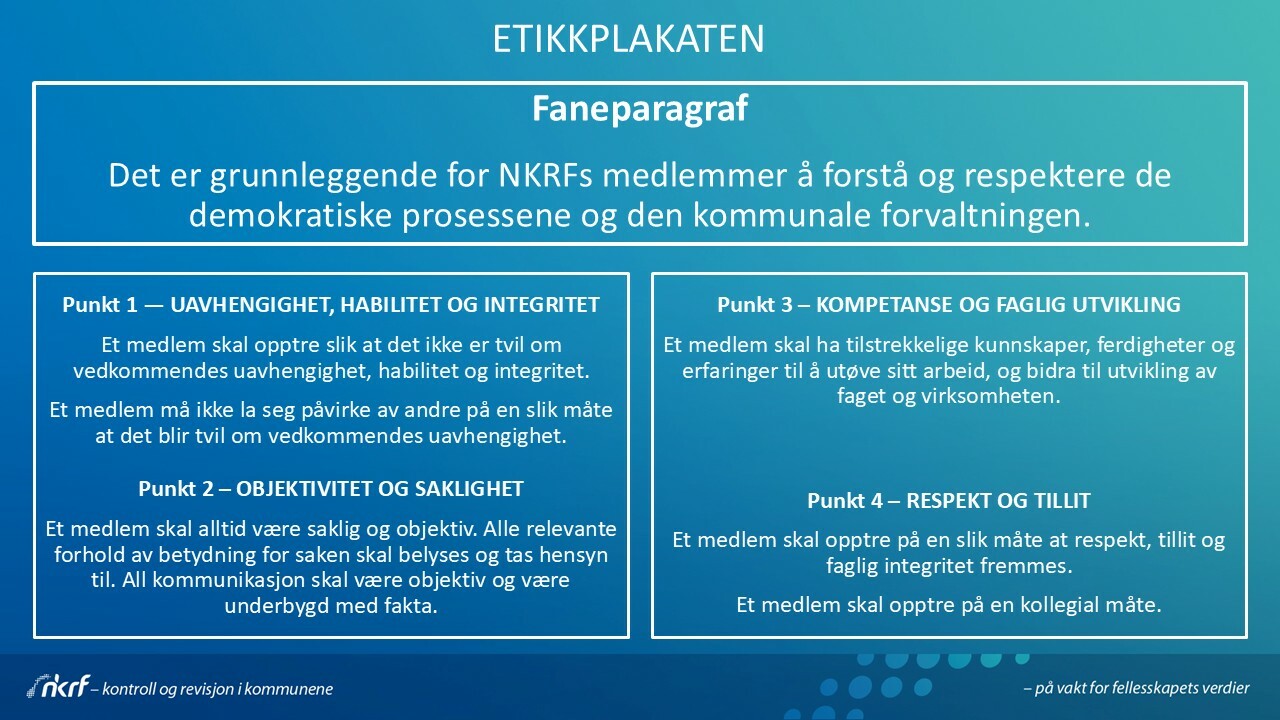

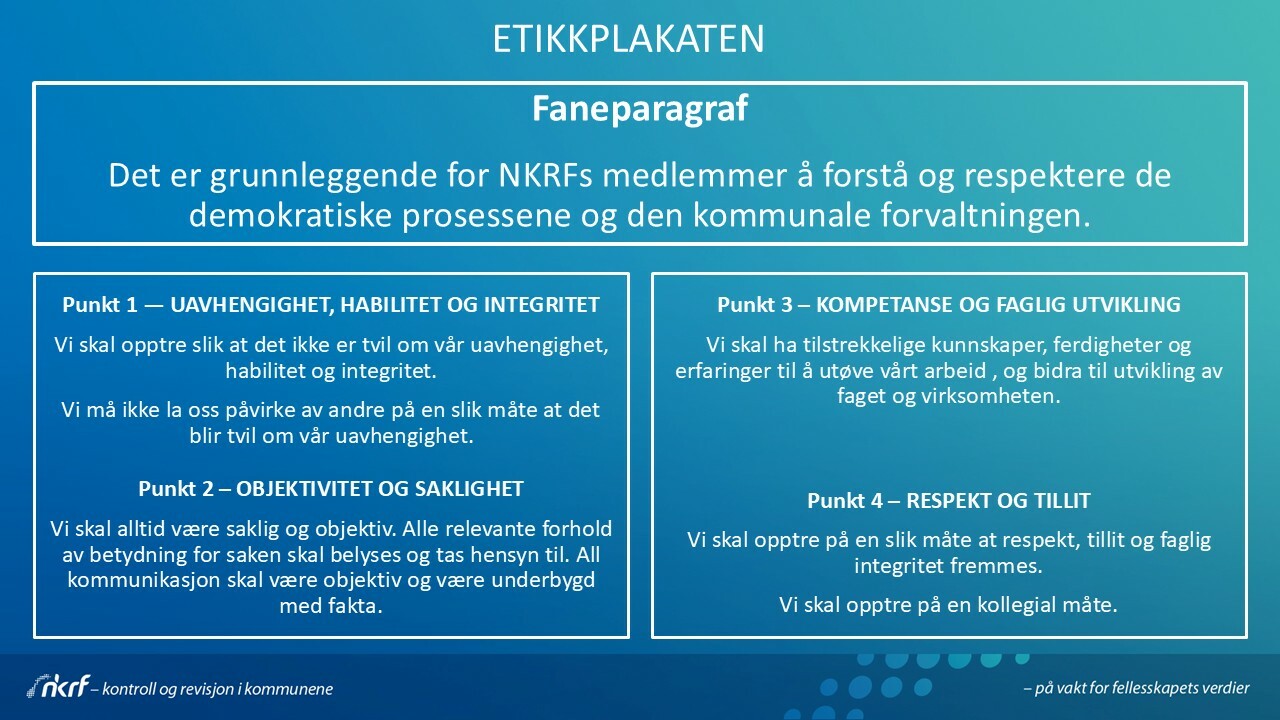

Faneparagraf

Det er grunnleggende for NKRFs medlemmer å forstå og respektere de demokratiske prosessene og den kommunale forvaltningen.

Medlemmene skal

- Arbeide for å styrke tilliten til kommunal forvaltning.

- Arbeide åpent i offentlighetsprinsippets ånd og samtidig ivareta bestemmelsene om taushetsplikt.

- Forstå og respektere de overordnede målene for forvaltningen og deres grunnleggende betydning for kontroll og revisjon.

- Ivareta ansvaret for å gi oppdragsgiver best mulig faktagrunnlag og veiledning.

- Opptre selvstendig og med integritet i samarbeid med oppdragsgiver.

- Etterstrebe åpenhet, saklighet og kompetanse i all kommunikasjon.

- Ivareta ansvaret for at de oppgavene de påtar seg, er vurdert og gjennomført på en faglig forsvarlig måte og bygger på et tilstrekkelig faktagrunnlag.

Medlemmene skal være bevisste på å unngå adferd som kan stille deres integritet, den virksomheten de representerer og kvaliteten på og gyldigheten av det arbeidet de gjør, i et ugunstig lys. Det er av grunnleggende betydning at medlemmene betraktes med tillit og troverdighet.

Punkt 1 — UAVHENGIGHET, HABILITET OG INTEGRITET

Et medlem skal opptre slik at det ikke er tvil om vedkommendes uavhengighet, habilitet og integritet.

Et medlem må ikke la seg påvirke av andre på en slik måte at det blir tvil om vedkommendes uavhengighet.

Kommentarer

Uavhengighet, habilitet og integritet er av grunnleggende betydning for medlemmenes tillit hos oppdragsgiverne og allmennheten og er blant kjerneverdiene i de etiske retningslinjene. Uavhengighet må opprettholdes overfor alle interessenter og i alle prosesser.

Uavhengighet og integritet må vurderes ved egen politisk aktivitet og samfunnsengasjement for øvrig. Medlemmene må være bevisste hvordan de ytrer seg og hva de ytrer, slik at det ikke kan stilles spørsmål ved deres uavhengighet. Dette er spesielt viktig med tanke på sosiale medier, som både senker terskelen for å ytre seg og at det man ytrer, spres raskt.

Integritet krever at medlemmene følger prinsippene om uavhengighet og objektivitet, utviser uklanderlig opptreden, tar hensyn til allmennhetens interesse og er absolutt ærlige når de utfører sitt arbeid.

For å ha nødvendig tillit må medlemmene være uavhengige av oppdragsgiver og andre utenforstående interessegrupper.

Punkt 2 – OBJEKTIVITET OG SAKLIGHET

Et medlem skal alltid være saklig og objektiv. Alle relevante forhold av betydning for saken skal belyses og tas hensyn til. All kommunikasjon skal være objektiv og være underbygd med fakta.

Kommentarer

Det er behov for objektivitet og upartiskhet i alt arbeid som medlemmene utfører. Konklusjoner i uttalelser, rapporter og saker skal være basert på bevis og fakta som er fremskaffet og fremstilt i samsvar med gjeldende standarder, veiledere og anbefalinger.

Punkt 3 – KOMPETANSE OG FAGLIG UTVIKLING

Et medlem skal ha tilstrekkelige kunnskaper, ferdigheter og erfaringer til å utøve sitt arbeid, og bidra til utvikling av faget og virksomheten.

Kommentarer

Det er grunnleggende at medlemmene har forståelse og respekt for den kommunale særegenheten og de demokratiske prosessene.

Kompetanse skaffes både gjennom utdanning og erfaring. Et medlem må også sørge for å oppdatere sine kunnskaper gjennom videreutdanning og oppdatering i nødvendig omfang.

Medlemmet skal ha gode og relevante kunnskaper, og har et ansvar for å skaffe seg et korrekt grunnlag for å kunne ta en beslutning på bakgrunn av regler og praksis på området.

Medlemmer skal ikke påta seg arbeid som de ikke er kvalifisert til å utføre.

Punkt 4 – RESPEKT OG TILLIT

Et medlem skal opptre på en slik måte at respekt, tillit og faglig integritet fremmes.

Et medlem skal opptre på en kollegial måte.

Kommentarer

Respekt og tillit forutsetter at et medlem i eller utenfor sitt arbeid, opptrer på en slik måte at hun eller han ikke svekker omdømmet for seg selv eller sin yrkesgruppe.

Bruk av sosiale medier har bidratt til å senke terskelen for å ytre seg i det offentlige rom. I tillegg bidrar det til at det man ytrer, spres raskt. Det er derfor viktig å være bevisst hvordan man ytrer seg og hva man ytrer i sosiale medier.

Gjennom sin oppførsel skal et medlem bidra til å styrke profesjonens anseelse og fremme rekrutteringen.

Vi er gitt en høy tillit av våre oppdragsgivere og samfunnet for øvrig. Dette er en tillit vi er satt til å forvalte gjennom vår profesjonsmessige utførelse og vår adferd overfor omgivelsene.

Derfor er det både i medlemmenes og allmennhetens interesse at det enkelte medlem opptrer på en rettferdig og balansert måte overfor både kollegaer og andre virksomheter. Dette er et ansvar hvert enkelt medlem har. Samtidig er samspillet mellom ledelsen i den enkelte virksomhet og de ansatte viktig for å holde bevisstheten om de etiske retningslinjene oppe.

Revisor og sekretær har ulike roller, og begge yrkesgrupper må ha gjensidig respekt og forståelse for hverandres roller.

Medlemmet skal vise respekt for andres vurderinger og respektere saklig uenighet i arbeidet. Tilbakemeldinger skal gis på en respektfull, saklig og konstruktiv måte.

Et medlem bør arbeide for utveksling av erfaringer og skal fremme gode relasjoner med kolleger. Utveksling av erfaring er en viktig del av medlemmets utvikling og styrker anseelsen.

Ved omtale av egen virksomhet skal medlemmet fokusere på egne kvalifikasjoner og evne til å løse oppgavene og ikke snakke nedsettende om andre.

Vedlegg 1 til Etiske retningslinjer for NKRFs medlemmer

TRUSLER

Etterlevelsen av de grunnleggende prinsippene i del 2 kan trues av en rekke omstendigheter. Medlemmer må vurdere om det finnes forhold som kan true tilliten til medlemmet og medlemmets uavhengighet, upartiskhet og selvstendighet.

Et medlem kan for eksempel ikke ha et slikt forhold, eksempelvis vennskaps- eller slektskapsforhold, til den som er omfattet av kontroll eller revisjon, at uavhengigheten reduseres.

Et medlem kan heller ikke ha økonomiske forbindelser til den som er omfattet av kontroll eller revisjon, slik at det blir tvil om medlemmets uavhengighet. Medlemmene er forpliktet til å avstå fra å bli involvert i saker som de har egeninteresse i, og som har betydning for yrkesutøvelsen.

Uavhengighet og integritet må også vurderes opp mot egen politisk aktivitet og samfunnsengasjement for øvrig.

Medlemmer skal verne om sin uavhengighet og unngå eventuelle mulige interessekonflikter ved å takke nei til gaver eller godtgjørelser som vil kunne påvirke eller oppfattes som å påvirke deres uavhengighet og integritet.

Medlemmer skal ikke bruke opplysninger de mottar i sitt arbeid, til å sikre personlige fordeler for seg selv eller for andre. De skal heller ikke røpe opplysninger som ville gi uberettigede eller urimelige fordeler for andre personer eller organisasjoner, eller bruke slike opplysninger til å skade andre.

De fleste truslene vil falle inn under en eller flere av følgende kategorier;

- a) Egeninteressetrusler, som kan oppstå som følge av medlemmets eller nærståendes økonomiske eller andre interesser

- b) Egenkontrolltrusler, som kan oppstå hvis medlemmet må revurdere en tidligere konklusjon

- c) Partsrepresentanttrusler, som kan oppstå hvis medlemmet inntar et standpunkt på en slik måte at den etterfølgende objektiviteten kan settes i fare

- d) Fortrolighetstrusler, som kan oppstå hvis medlemmet på grunn av en nær forbindelse blir for velvillig innstilt overfor andres interesser

- e) Presstrusler, som kan oppstå hvis medlemmet forhindres fra å handle objektivt som følge av reelle eller oppfattede trusler, og

- f) Samfunnsengasjementstrussel, som kan oppstå hvis medlemmet oppfattes å ha et tydelig politisk engasjement, eller deltar aktivt i styrende organer i lokale organisasjoner eller lignende.

Særskilt for revisorer:

Når revisorer yter rådgivning og andre tjenester til en revidert enhet, må de være nøye med at disse tjenestene ikke fører til interessekonflikt. Særlig skal revisorer påse at slike tjenester ikke omfatter ledelsens ansvar eller myndighet, noe som helt og fullt må ligge hos ledelsen for den reviderte enheten.

Revisjonsenheten bør etablere rutiner for rotering av revisors ansvarsområde så langt det er mulig.

Oppdragsansvarlig revisor har et særskilt ansvar for å dokumentere sin uavhengighet.

FORHOLDSREGLER

Enkelte tiltak eller forholdsregler kan eliminere eller redusere trusler til et lavere og akseptabelt nivå. Dette kan være forholdsregler i lov eller forskrift, forholdsregler skapt av profesjonen eller forholdsregler internt i virksomheten eller hos oppdragsgiver.

Eksempler kan være:

- Krav til utdanning, opplæring og praksis for å oppnå godkjenning.

- Krav til dokumentert kompetanseutvikling i form av obligatorisk etterutdanning.

- Krav til etterlevelse av faglige standarder og anbefalinger.

- Eksternt tilsyn, disiplinærtiltak og kvalitetskontroll.

- Etablerte rapporteringssystemer fra arbeidsgiveren, profesjonen eller en tilsynsmyndighet, og som gir kollegaer, arbeidsgivere og allmennheten mulighet til å gjøre oppmerksom på uprofesjonell eller uetisk atferd.

En eksplisitt plikt til å rapportere brudd på etiske krav.

Kompetanseutvikling skjer blant annet gjennom praktisering av arbeidet, samt å holde seg oppdatert gjennom lesing av faglitteratur, fagtidsskrifter og ved å delta på kurs og konferanser. Det bør lages en plan for utdanning/utvikling og den gjennomførte utdanningen bør dokumenteres.

Hvordan og hvilke forholdsregler som skal anvendes, vil variere etter omstendighetene. Ved utførelsen av profesjonelle vurderinger må medlemmet vurdere hva en opplyst tredjepart med kjennskap til alle relevante opplysninger, med rimelig grunn kan oppfatte som uakseptabelt.

Særskilt for revisorer:

Standardene for kvalitetsstyring for revisjonsforetak, ISQM-ene, er eksempler på forholdsregler skapt av profesjonen og arbeidsgiveren. Standarden pålegger revisjonsvirksomheten å ha interne rutiner som ivaretar en del av forholdene eller truslene som kan oppstå.

Vedlegg 2 til Etiske retningslinjer for NKRFs medlemmer

ETISKE DILEMMAER

Medlemmene vil i sitt arbeid komme ut for ulike situasjoner hvor enten medlemmet selv eller omgivelsene kan oppfatte at det oppstår konflikter mellom forholdet ved medlemmet personlig og den eller de det skal føres kontroll med/revideres.

I enkelte situasjoner vil det være slik at “konflikten” eller forholdet ikke kan bøtes på uten å tre ut av situasjonen, mens i andre tilfeller kan det være tiltak som kan gjøres slik at man reduserer konflikten til et akseptabelt nivå.

I dette vedlegget synliggjøres ulike situasjoner som kan være eksempler på omstendigheter som kan skape konflikter eller trusler opp mot kontroll- og revisjonsfunksjonen. Det er søkt å komme frem til tiltak som kan redusere slike trusler. Hensikten med vedlegget er å gi medlemmene eksempler på situasjoner som kan oppfattes som utfordrende i denne sammenhengen.

Interessekonflikter

Medlemmer må foreta relevante handlinger for å identifisere situasjoner som kan skape en interessekonflikt. Det kan for eksempel oppstå en trussel mot objektiviteten når sekretariatsansatt eller revisor er et aktivt medlem i et politisk parti (samfunnsengasjementstrussel).

Det kan også oppstå trusler mot objektiviteten hvis sekretariatsansatt og/eller revisor er deltaker i en organisasjon, losje eller annet og hvor det også er deltakere fra kommunestyret, kontrollutvalget eller kommunens administrasjon.

På samme måte kan tette vennskapsbånd mellom for eksempel kommunedirektør og medlemmet bidra til å skape trusler mot objektiviteten.

Et annet forhold som kan oppfattes som en trussel mot objektiviteten er når det er eller oppleves å være for tette bånd mellom revisjonen og sekretariatet, eller mellom sekretariatet/revisjonen og kontrollert/revidert enhet.

Deltakelse i ulike arenaer i et lokalmiljø kan også bidra til å skape trusler mot objektivitet og profesjonell atferd. Dette kan for eksempel være deltakelse i sentrale verv i FAU, idrettslaget, veldedige organisasjoner mv. eller ytringer og deltakelse i sosiale medier.

Medlemmet må vurdere betydningen av eventuelle trusler. Hvis truslene ikke er klart ubetydelige, må forholdsregler vurderes og om nødvendig anvendes for å eliminere eller redusere truslene til et akseptabelt nivå.

Avhengig av årsaken/bakgrunnen for konflikten, kan blant annet følgende forholdsregler være aktuelle:

- Være åpen og bidra til å redusere truslene ved å informere kontrollutvalget om aktiviteter eller forhold som kan utgjøre eller være opphav til interessekonflikter, og diskutere betydningen for arbeidet.

- Bruke andre medlemmer som ikke vil påvirkes av trusselen på oppdraget

- Regelmessig gjennomgang av utført arbeid og konklusjoner fra et annet ledende medlem eller en utenforstående fagperson for å sikre at arbeid og konklusjoner ikke synes påvirket av forholdet.

- Avslutte medlemskapet eller deltakelse i organisasjon mv.

- Interne regler som angir at ansatte eller f.eks. ledende personer i virksomheten ikke kan inneha visse verv e.l.

- Interne regler som angir at det skal meldes fra om alle typer verv mv.

- Rotasjon av medarbeidere.

Hvis en interessekonflikt utgjør en trussel mot en eller flere av de grunnleggende prinsippene, herunder objektivitet, konfidensialitet eller profesjonell atferd, og denne trusselen ikke kan elimineres eller reduseres til et akseptabelt nivå ved anvendelse av forholdsregler, må medlemmet konkludere med at det ikke er riktig å fortsette et spesifikt oppdrag.

Honorarer og andre former for godtgjørelse

Det kan oppstå trusler mot etterlevelse av de grunnleggende prinsippene som følge av størrelsen på honoraret eller tildelt budsjett til kontroll og revisjon.

Det kan for eksempel oppstå en egeninteressetrussel og/eller presstrussel i forhold til faglig kompetanse og tilbørlig aktsomhet hvis honoraret eller tildelte budsjettmidler er så lavt at det kan bli vanskelig å utføre oppdraget i samsvar med lov, forskrift og gjeldende faglige standarder og anbefalinger.

Betydningen av slike trusler vil avhenge av faktorer som størrelsen på honoraret og hvilke tjenester det dekker. Forholdsregler må i slike tilfeller vurderes og om mulig anvendes for å eliminere eller redusere truslene til et akseptabelt nivå. Et eksempel på en forholdsregel som kan anvendes er:

- Å gjøre politikere eller bevilgende myndighet oppmerksom på vilkårene ved oppdraget og særlig grunnlaget for honorarberegning eller budsjettbehov, og hvilke tjenester og oppgaver som dekkes av tildelte midler eller honorar.

Gaver og andre oppmerksomheter

Medlemmer eller nærstående kan bli tilbudt gaver eller andre oppmerksomheter fra oppdragsgiver eller kommune på ulike nivå. Slike tilbud medfører vanligvis trusler mot etterlevelsen av de grunnleggende prinsippene.

Det kan for eksempel oppstå egeninteressetrusler mot objektiviteten hvis medlemmet mottar en gave e.l. fra en oppdragsgiver, fra en politiker eller andre ledende ansatte i kommunen. Det samme vil gjelde hvis medlemmet får tilgang til kommunale tjenester det er knapphet på utenom de ordinære behandlingsmåter.

Presstrusler mot objektiviteten kan oppstå som følge av muligheten for at mottak av gaver eller tjenester blir offentliggjort.

Betydningen av slike trusler vil avhenge av arten, verdien og intensjonen med tilbudet. Hvis det gis gaver eller andre oppmerksomheter som en rimelig opplyst tredjepart med kjennskap til alle relevante opplysninger vil oppfatte som klart ubetydelige, kan medlemmet konkludere med at tilbudet eller gaven gis i tråd med det som er vanlig praksis, uten at det foreligger en spesifikk intensjon om å påvirke beslutninger eller få tilgang til opplysninger.

I slike tilfeller kan medlemmet vanligvis konkludere med at det ikke foreligger noen betydelig trussel mot etterlevelsen av de grunnleggende prinsippene.

Hvis de vurderte truslene ikke er klart ubetydelige, må forholdsregler vurderes og om nødvendig anvendes for å eliminere eller redusere trusselen til et akseptabelt nivå. Hvis forholdsregler ikke kan redusere trusler til et akseptabelt nivå, må medlemmet ikke akseptere tilbudet.

Objektivitet

Medlemmer må ved utøvelsen av enhver profesjonell tjeneste vurdere hvorvidt det foreligger trusler mot etterlevelsen av det grunnleggende prinsippet om objektivitet, som følge av interesser i eller i forbindelse med oppdragsgiver eller politikere.

Det kan for eksempel oppstå en familiær, nær personlig eller forretningsmessig forbindelse. Det kan oppstå en fortrolighetstrussel dersom en nærstående til medlemmet velges inn i kommunestyret.

Det kan oppstå en egenkontrolltrussel i forhold til objektivitet og profesjonell atferd når det skal utføres forvaltningsrevisjoner på områder som er nær opptil eller tangerer felt hvor det har vært utført regnskapsrevisjon, og revisjonen har avgitt rene beretninger.

En annen situasjon er der kontrollert/revidert enhet ber medlemmet være deltaker eller observatør i ulike interne prosesser, som f.eks. innføring av nye systemer, omorganiseringer mv, og den nære kontakten i prosessen gjør at det kan oppstå en egenkontrolltrussel eller partsrepresentanttrussel.

Et medlem kan bli utilbørlig påvirket av oppdragsgiver (presstrussel) f.eks. i forhold til konklusjoner i revisjonsberetninger, rapporter eller saksframlegg.

Medlemmet må vurdere betydningen av slike trusler. Hvis truslene ikke er klart ubetydelige, må forholdsregler vurderes og om nødvendig anvendes for å eliminere eller redusere truslene til et akseptabelt nivå.

Følgende forholdsregler kan blant annet være aktuelle:

- Rotering av medarbeidere.

- Være tydelig på avgrensingen og innholdet i de ulike revisjonstypene, og oppnå en forståelse for at man kan komme til ulike konklusjoner i en regnskapsrevisjon og en forvaltningsrevisjon fordi arbeidsmetodene og dybden i undersøkelsene er forskjellige.

- Bruke andre medarbeidere i senere kontroll/revisjon enn de som har deltatt som f.eks. observatør i ulike prosjekter.

- Å gjennomgå forholdet med de som har overordnet ansvar for styring og kontroll hos oppdragsgiver.

- Bruk av ekstern ekspert.

Hvis en konflikt utgjør en trussel mot en eller flere av de grunnleggende prinsippene, herunder objektivitet, konfidensialitet eller profesjonell atferd, og denne trusselen ikke kan elimineres eller reduseres til et akseptabelt nivå ved anvendelse av forholdsregler, må medlemmet konkludere med at det ikke er riktig å fortsette et spesifikt oppdrag.

Nye oppdrag – endringer i eksisterende oppdrag

Før et medlem tar på seg et nytt sekretraiats-/revisjonsoppdrag krever god skikk og praksis i sekretariatene og revisjonsstandardene at vedkommende skal vurdere hvorvidt det å ta på seg oppdraget kan medføre trusler mot etterlevelse av de grunnleggende prinsippene.

Mulige trusler mot integritet eller profesjonell atferd kan oppstå som følge av uklare eller problematiske forhold knyttet til virksomheten som skal kontrolleres/revideres (politisk ledelse, foretakets eller kommunens ledelse mv).

Forhold som, hvis de var kjent, kan true etterlevelsen av de grunnleggende prinsippene omfatter for eksempel virksomhetens befatning med ulovlige aktiviteter (herunder sosial dumping), uærlighet eller tvilsom praksis for økonomisk rapportering.

Man kan for eksempel tenke seg at et kommunalt foretak opprettes og enkelte av personene som kommer inn i styret er kjent fra tidligere saker hvor ulovlig praksis eller drift har vært avdekket. Eventuelt en situasjon der et kommunalt foretak eller en kommune erverver et område eller et selskap hvor det har foregått ulovlig aktivitet som er kjent.

Betydningen av slike trusler må vurderes. Hvis de identifiserte truslene ikke er klart ubetydelige, må forholdsregler vurderes og om nødvendig benyttes for å eliminere eller redusere truslene til et akseptabelt nivå.

Egnede forholdsregler kan omfatte:

- Opparbeidelse av kunnskap om og forståelse av virksomheten.

- Opparbeidelse av kunnskap om og forståelse av de som har overordnet ansvar for styring og kontroll.

- Skaffe seg sikkerhet for at virksomheten forplikter seg til å forbedre praksis eller ordne opp i ulovlige forhold.

- Åpenhet, for eksempel ved å redegjøre for forholdet til kontrollutvalget. Der sekretariatsansatt/revisor er ansatt innenfor kommunal sektor er det vanskelig å se for seg at medlemmet kan si nei eller si fra seg et oppdrag. I slike tilfeller vil åpenhet om eventuelle slike trusler være særlig viktig.

Medlemmer må utelukkende ta på seg å utføre oppdrag og tjenester som vedkommende er kompetent til å utføre. Før et medlem tar på seg et spesifikt oppdrag, må det vurderes hvorvidt det å ta på seg oppdraget kan medføre trusler mot etterlevelsen av de grunnleggende prinsippene.

Det oppstår for eksempel en egeninteressetrussel i forhold til kompetanse og tilbørlig aktsomhet hvis de som utfører oppdraget ikke har eller kan opparbeide seg den nødvendige kompetansen for å utføre oppdraget på en tilfredsstillende måte.

Et eksempel er forvaltningsrevisjoner rettet mot kompliserte data- eller styringssystemer eller spesielle fagområder i kommunen, hvor medlemmet eller organisasjonen ikke innehar nødvendig kompetanse.

I slike tilfeller må betydningen av identifiserte trusler vurderes, og hvis de ikke er klart ubetydelige, må det anvendes forholdsregler etter behov for å eliminere eller redusere truslene til et akseptabelt nivå. Slike forholdsregler kan omfatte:

- Opparbeidelse av kunnskap om området

- Skaffe tilstrekkelig personale med nødvendig kvalifikasjoner

- Bruk av eksperter etter behov

- Avtale om en realistisk tidsramme for utførelsen av oppdraget

- Bruk av rutiner for kvalitetskontroll for å gi tilfredsstillende sikkerhet for at særskilte og krevende oppdrag utføres på en kompetent måte

Hvis en konflikt utgjør en trussel mot en eller flere av de grunnleggende prinsippene, herunder objektivitet, konfidensialitet, faglig kompetanse eller profesjonell atferd, og denne trusselen ikke kan elimineres eller reduseres til et akseptabelt nivå ved anvendelse av forholdsregler, må medlemmet konkludere med at det ikke er riktig å fortsette eller ta på seg et spesifikt oppdrag.

ETIKKPLAKATEN

HER KAN DU LASTE NED ETIKKPLAKATEN >>

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.