Forvaltningsrevisjon

« Tilbake til Kort om revisjon og kontroll av kommunal virksomhet

- RSK 001 (revidert) Standard for forvaltningsrevisjon |

RSK 001 Standard for forvaltningsrevisjon (OBS gjelder kun for forvaltningsrevisjoner med oppstartsbrev sendt før 1. oktober 2020) - Kommentarer til RSK 001 Standard for forvaltningsrevisjon og RSK 002 Standard for eierskapskontroll

- Forvaltningsrevisjonsregisteret

- Veileder i forvaltningsrevisjon og eierskapskontroll

- Veileder i risiko- og vesentlighetsvurdering

Forvaltningsrevisjon er en særegen form for revisjon av offentlig virksomhet som i kommuneloven § 23-3 blir definert som systematiske vurderinger av økonomi, produktivitet, regeletterlevelse, måloppnåelse og virkninger ut fra kommunestyrets vedtak.

Litt forenklet kan man si at vurderinger av økonomi og produktivitet gir svar på spørsmålet: Gjør man tingene riktig? Vurderinger av måloppnåelse og virkninger gir svar på spørsmålet: Gjør man de riktige tingene? Her inngår også vurderinger av om regelverket etterleves, om styringsverktøy og virkemidler er hensiktsmessige, og om beslutningsgrunnlaget fra administrasjonen til de politiske organer samsvarer med krav til forsvarlig saksutredning.

Det er lovgivers intensjon at undersøkelsene skal gi de folkevalgte i kommunen informasjon om administrasjonens oppfølging og resultatene av vedtak i kommunestyret. Forvaltningsrevisjon er på den måten ment å fungere som en kontrollmekanisme mellom kommunestyret og administrasjonen, og i tillegg ha effekter knyttet til læring.

I forskrift om kontrollutvalg og revisjon § 1 blir det presisert at kontrollutvalget ikke kan overprøve politiske prioriteringer som er foretatt av kommunens eller fylkeskommunens folkevalgte organer eller andre kommunale organer. Kontrollorganene skal kontrollere midlene og måloppnåelsen, men ikke vurdere innholdet i de vedtatte målene for den kommunale virksomheten. Revisor må legge vekt på å arbeide balansert når det gjelder politisk sensitive områder.

Gjennomføring av forvaltningsrevisjonsprosjekter

Det er et krav at forvaltningsrevisjon gjennomføres i henhold til god kommunal revisjonsskikk og etablerte og anerkjente standarder på området. RSK 001 (revidert) Standard for forvaltningsrevisjon, fastsatt av styret i Norges Kommunerevisorforbund, angir hva som er god kommunal revisjonsskikk innenfor området, og består av grunnleggende prinsipper og revisjonshandlinger innenfor området. Standarden fastsetter normer for planlegging, gjennomføring og rapportering av forvaltningsrevisjon i kommuner, fylkeskommuner og i (fylkes)kommunalt eide selskap. Rammene for standarden følger av lov om kommuner og fylkeskommuner kapittel 23 og 24 og forskrift om kontrollutvalg og revisjon. Standarden baserer seg på internasjonale prinsipper og standarder fastsatt av International Organization of Supreme Audit Institutions (INTOSAI) og Institute of Internal Auditors (IIA). NKRF har med utgangspunkt i standarden utarbeidet en egen veileder i forvaltningsrevisjon og eierskapskontroll.

Kommuneloven pålegger kontrollutvalget ansvaret for å påse at det utføres forvaltningsrevisjon av kommunens eller fylkeskommunens virksomhet og av selskaper kommunen eller fylkeskommunen har eierinteresser i. Men også kommunestyret har et ansvar for at det blir gjennomført forvaltningsrevisjon i kommunen bl.a. ved å stille de nødvendige budsjettmidler til rådighet for kontrollutvalget.

Valg av prosjekter skal gjøres med utgangspunkt i en plan for forvaltningsrevisjon. Planen, som skal vedtas av kommunestyret eller fylkestinget, skal baseres på en risiko- og vesentlighetsvurdering av kommunens eller fylkeskommunens virksomhet og virksomheten i kommunens eller fylkeskommunens selskaper. Hensikten med risiko- og vesentlighetsvurderingen er å finne ut hvor det er størst behov for forvaltningsrevisjon. NKRF har utarbeidet en egen veileder for gjennomføring av risiko- og vesentlighetsvurdering.

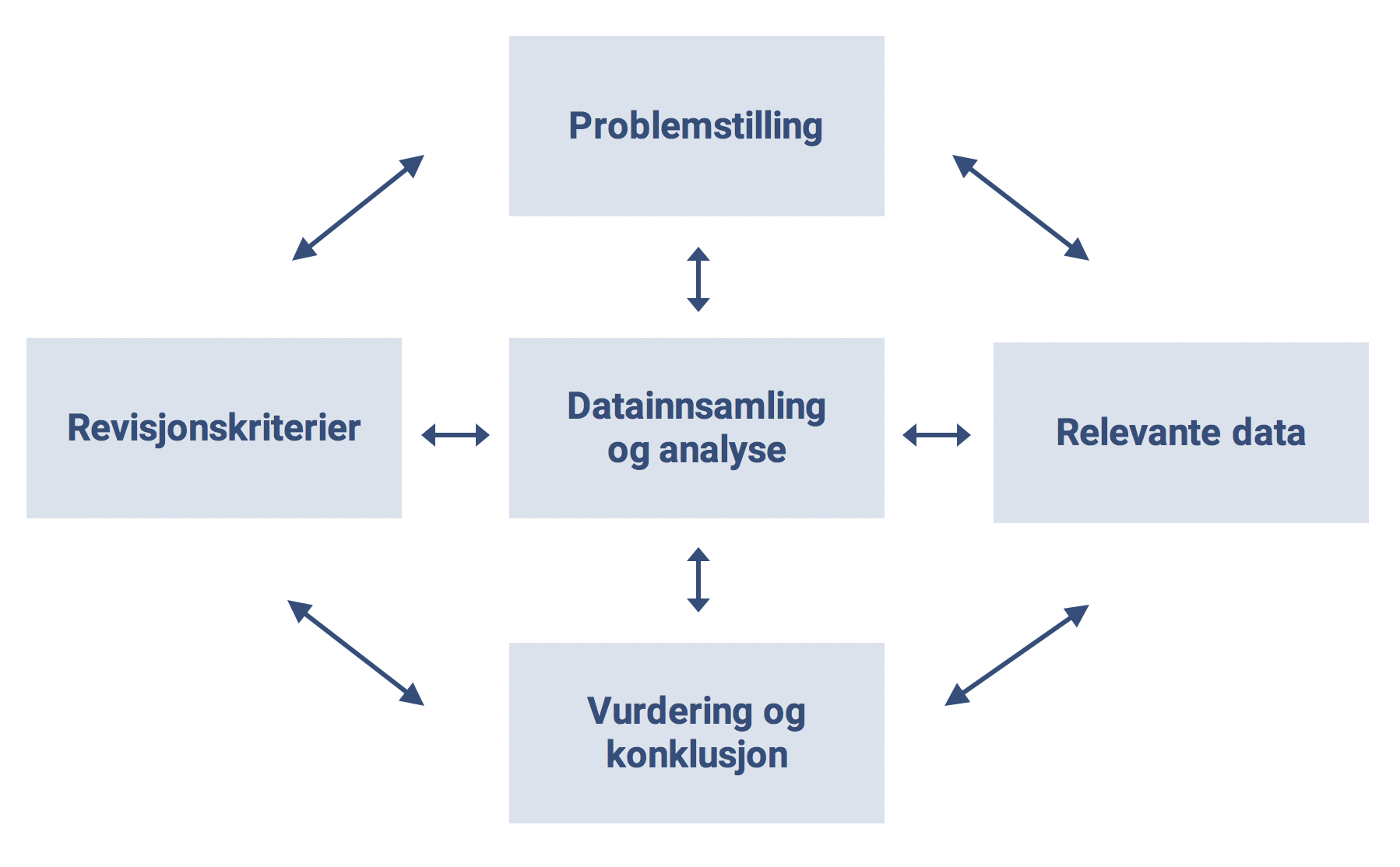

Fremgangsmåten som følges ved gjennomføring av forvaltningsrevisjonsprosjekter, kan illustreres av følgende modell:

Figur 1: Dynamisk modell for gjennomføring av forvaltningsrevisjon

Problemstillingene som skal belyses i en forvaltningsrevisjon, må ta utgangspunkt i kontrollutvalgets bestilling og formål med undersøkelsen. Til problemstillingene må det deretter utledes revisjonskriterier som uttrykker relevante normer eller standarder på det aktuelle området, det vil si hvilke krav eller forventninger som kan stilles på et område eller til en tjeneste. Revisjonskriteriene utgjør således den målestokken som virksomheten blir vurdert opp mot. Når revisjonskriterier er utledet, er neste skritt å samle inn relevante data som belyser forvaltningens praksis på området. Dette må skje på en metodisk forsvarlig måte, og det er viktig at revisors vurderinger bygger på relevante data i et tilstrekkelig omfang. Revisor har da et grunnlag for å vurdere om virksomhetens oppgaveutførelse er i samsvar med revisjonskriteriene. Revisors vurdering munner til sist ut i en konklusjon. Konklusjonen avgjør om det er grunnlag for å gi anbefalinger til forbedringer.

Revisor redegjør for den utførte forvaltningsrevisjonen i en rapport som legges fram for kontrollutvalget etter at kommunedirektøren har fått gitt sitt syn på de forhold som er omtalt. Etter behandlingen i kontrollutvalget oversendes rapporten til kommunestyret.

Metoder

Ulike tema, formål og problemstillinger krever forskjellige tilnærminger og bruk av metoder. Forvaltningsrevisjon kan spenne fra enkle undersøkelser som oppfølging av vedtak, til effektanalyser eller juridiske vurderinger. Revisor vil ofte bli stilt overfor krav om å beherske ulike vitenskapelige metoder, analyse- og revisjonsteknikker.

Tabellen under viser en oversikt over de mest anvendte datakildene og metodene.

Tabell 1: Oversikt over vanlige datakilder og metoder i forvaltningsrevisjon

| Datakilde | Metoder | Metoder |

|---|---|---|

| Kvalitative | Kvantitative | |

| Regnskap | Regnskapsanalyse | |

| Dokumenter | Innholdsanalyse | |

| Respondenter | Samtaleintervju | Spørreskjema |

| Aktører | Deltakende observasjon | Strukturert observasjon |

I forvaltningsrevisjon kan flere forskjellige perspektiver danne grunnlaget for innholdet i en og samme undersøkelse, og det kan være grunnlag for å se flere perspektiver i sammenheng i den enkelte undersøkelse, avhengig av kontrollutvalgets bestilling og intensjon med undersøkelsen.

Figur 2: Ulike perspektiver i forvaltningsrevisjon

En undersøkelse om økonomistyring i en kommune kan ha følgende perspektiver:

- økonomisk perspektiv,

- organisasjonsperspektiv,

- vedtaksperspektiv,

- systemperspektiv,

- regeletterlevelse,

- styringsperspektiv,

- ledelsesperspektiv.

En undersøkelse om kvalitet i en kommunes sykehjem kan ha følgende perspektiver:

- brukerperspektiv,

- vedtaksperspektiv,

- regeletterlevelse,

- resultatperspektiv.

Økonomi, produktivitet og måloppnåelse og virkninger

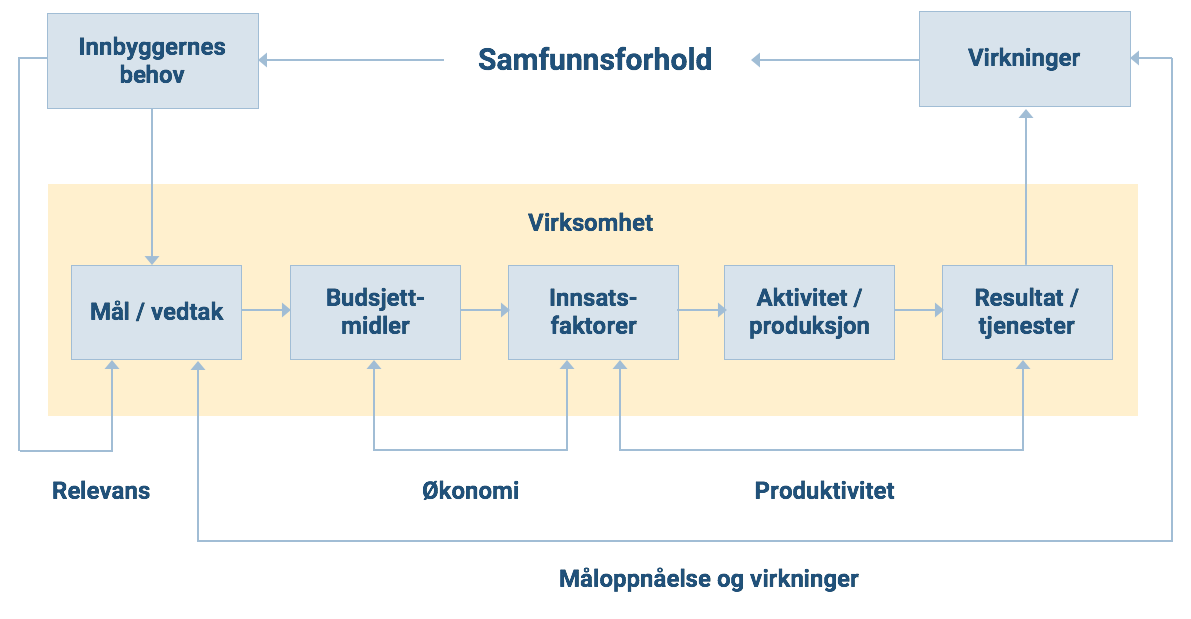

Som nevnt innledningsvis definerer kommuneloven forvaltningsrevisjon som vurdering av bl.a. økonomi, produktivitet, regeletterlevelse, måloppnåelse og virkninger. Hva som ligger i disse begrepene kan illustreres av følgende effektkjedemodell for den kommunale virksomheten:

Figur 3: Modell som viser effektkjeden for den kommunale virksomheten

Utgangspunktet for modellen er boksen øverst til venstre som illustrerer at innbyggerne har ulike behov som vi i vår samfunnsordning har valgt å la kommunene dekke gjennom sin tjenesteyting. Hvilke tjenester kommunen skal yte overfor sine innbyggere, følger dels av lover og regler og dels av kommunestyrets egne vedtak, og disse danner målene for den kommunale virksomheten. For å realisere målene må kommunestyret bevilge budsjettmidler til anskaffelse av innsatsfaktorer som arbeidskraft, bygninger, teknologi m.m. Innsatsfaktorene settes inn i en produksjonsprosess som resulterer i ulike kommunale tjenester som antas å ha direkte virkninger for innbyggerne i form av dekning av deres behov og økt velferd. Det gule feltet representerer de elementene som faller innenfor kommunens virksomhet.

Modellen fanger inn de sentrale begrepene økonomi, produktivitet og måloppnåelse og virkninger. Begrepet økonomi har fokus rettet mot tilgang og forbruk av innsatsfaktorer. Her ønsker man å få svar på om innsatsfaktorene bringes til veie på den mest økonomiske måten. Det vil si om det er anvendt:

- riktige produksjonsfaktorer,

- i riktig mengde,

- med riktig kvalitet,

- til riktig pris,

- på rett sted,

- til riktig tid,

- riktig sammensetning av produksjonsfaktorene ut fra prisrelasjonen mellom dem.

Produktivitetsanalysen vurderer forbruket av ressurser/produksjonsfaktorer (input) opp mot resultatet av produksjonen (output) i form av varer og tjenester og andre resultater. Med output menes antallet produkter i form av tjenester, varer, behandlede saker eller lignende som framstilles. Produktivitetsanalyser bygger på økonomiske og statistiske analyser og forutsetter en sammenligning med sammenlignbare virksomheters nøkkeltall for input og output eller med sammenligning med egen virksomhet over tid.

Ved å fokusere på resultatet av tjenesteproduksjonen kan vi undersøke måloppnåelse. Med det menes en vurdering av om kommunens produksjon av varer og tjenester oppfyller kommunestyrets målsettinger for den kommunale virksomheten.

Når vi skal vurdere virkninger, beveger vi oss utenfor den kommunale organisasjonen. Her kan det være aktuelt å vurdere:

- I hvilken grad tilfredsstiller den kommunale virksomheten innbyggernes behov?

- Hva er de samfunnsmessige virkningene av kommunens virksomhet?

Helt til venstre i figuren er det også tatt med en pil mellom innbyggernes behov og kommunestyrets mål og vedtak. Her er begrepet relevans trukket inn. Med relevans menes en vurdering av i hvilken grad kommunens mål er relevante i forhold til å dekke innbyggernes behov. Men en slik vurdering ville berøre politiske prioriteringer som jo faller utenfor forvaltningsrevisjonens område. Det som likevel kan være aktuelt å trekke inn i en forvaltningsrevisjon, er å peke på konsekvensene av de politiske prioriteringene for på den måten å frambringe et bedre beslutningsgrunnlag for de folkevalgte.

Her kan du laste ned RSK 001 (revidert) Standard for forvaltningsrevisjon og søke i Forvaltningsrevisjonsregisteret

Om forvaltningsrevisjon på X: