Kontrollutvalget har, og har hatt ansvar for å påse at det føres kontroll med at den økonomiske forvaltningen foregår i samsvar med gjeldende bestemmelser og vedtak.

Forhistorien

Utvalget som la frem NOU 2016: 4 Ny kommunelov, viste til at kontroll med økonomiforvaltningen etter endringen av revisjonsforskriften i 2004 (for kommuner og fylkeskommuner), ikke lengre ble en fast del av regnskapsrevisjonen. Utvalget så på endringen som en svekkelse av kommunenes egenkontroll.

Noen uttalelser fra utvalget:

Målsettingen er å etablere et system i forlengelsen av den finansielle revisjonen, med enkle og jevnlige kontroller som i større grad enn i dag kan fange opp betydelige svakheter i sentrale deler av økonomiforvaltningen.

Kontrollen er ikke ment å gå i detalj på alle sidene ved en sak, men må rettes mot om kommunen har et system som er egnet til å etterleve kravene i lov og forskrift og kommunens egne reglementer og vedtak.

Dette bygger opp under god økonomiforvaltning, åpenhet og tillit til forvaltningspraksis.

Kommunal- og moderniseringsdepartementet støttet i Prop. 46 L utvalgets forslag om å utvide regnskapsrevisors mandat med en fast kontroll på økonomiområdet.

God kommunal revisjonsskikk

Det er i forarbeidene til ny kommunelov vist til god kommunal revisjonsskikk for avgrensning, plikter og innhold i den nye oppgaven for regnskapsrevisor. En utvidet revisjonskomite i Norges Kommunerevisorforbund (NKRF) har jobbet med en standard «God kommunal revisjonsskikk RSK 101 for forenklet etterlevelseskontroll med økonomiforvaltningen».

Den utvidede revisjonskomiteen har bestått av:

Fra NKRFs revisjonskomite:

- Unn Helen Aarvold, kommunerevisor, Kommunerevisjonen i Oslo, leder av utvalget

- Inge Johannessen, oppdragsansvarlig regnskapsrevisor, KomRev NORD IKS

- Linn Therese Bekken, daglig leder, Vestfold kommunerevisjon

- Bjørg Hagen, daglig leder, Innlandet Revisjon IKS

Fra Revisorforeningen (DnR):

- Terje Tvedt, partner, BDO

- Rune Johansen, senior manager, KPMG

Knut Erik Lie, seniorrådgiver i NKRF, og Knut Tanem, oppdragsansvarlig regnskapsrevisor i Revisjon Midt-Norge SA, har jobbet som utredere i den utvidede komiteen.

Standarden utgis som et samarbeid mellom NKRF og DnR. Utkast til standard er på høring, med høringsfrist 3. januar.

Standarden vil ikke tre i kraft før 2020 slik at rapportering for 2019 med frist for rapportering 30. juni 2020 ikke er pålagt kravene i standarden.

Standarden vil ikke tre i kraft før 2020 slik at rapportering for 2019 med frist for rapportering 30. juni 2020 ikke er pålagt kravene i standarden.

Definisjoner

I utkast til standard er det en del definisjoner og forklaringer på forståelsen av oppgaven, og noen av disse kan være greit å ta med for å forstå hva som skal gjøres og omfang av handlinger. Standarden slår fast at forenklet etterlevelseskontroll skal utføres i samsvar med ISAE 3000 Attestasjonsoppdrag som ikke er revisjon eller forenklet revisorkontroll av historisk finansiell informasjon. En del av definisjonene er derfor henvisning til eller referert fra ISAE 3000.

Økonomiforvaltningen blir definert som:

- Kapittel 14 Økonomiforvaltningen og kapittel 15 Selvkost i ny kommunelov

Det skal fastsettes objektive kriterier for måling og evaluering:

- Klare kriterier i lov, forskrift, reglement, vedtak eller rutinebeskrivelser, ikke uskrevne regler og normer

I utkast til standard vises det til at forenklet etterlevelseskontroll etter kommuneloven § 24-9 vil være et direkte attestasjonsoppdrag. Definisjon på direkte attestasjonsoppdrag finnes i ISAE 3000 pkt. 12. En kort forklaring kan være:

- Et direkte attestasjonsoppdrag vil være et oppdrag der det utføres handlinger for å kontrollere etterlevelse mot klare kriterier. Det rapporteres og konkluderes mot de samme kriteriene i uttalelsen til kontrollutvalget.

Moderat sikkerhet:

- I uttalelsen til kontrollutvalget skal det konkluderes med moderat sikkerhet. Dette er klart lavere sikkerhet enn det som eksempelvis ligger bak konklusjonen om årsregnskapet i revisjonsberetningen. Dette speiler også det at det ligger begrenset ressursbruk bak de handlingene som utføres for å kunne konkludere i forenklet etterlevelseskontroll.

Vesentlig betydning for økonomiforvaltningen – vesentlighet kan defineres ut fra to forhold:

- Kvantitativ vesentlighet; beløpsstørrelse relatert til kommunen eller enkeltinnbyggere eller en gruppe innbyggere

- Kvalitativ vesentlighet; manglende etterlevelse av bestemmelser og vedtak som ikke nødvendigvis har vesentlig beløpsmessig betydning. Slike mangler kan likevel ha vesentlig betydning for økonomiforvaltningen på grunn av f.eks. potensielt omdømmetap og samfunnsmessig aktualitet.

For regnskapsrevisorer som er vant til å tenke på vesentlighet opp mot feil som påvirker regnskapet, vil dette bli en ny måte å tenke vesentlighet på. Manglende etterlevelse kan være vesentlig uten at regnskapet er vesentlig feil.

Et eksempel på kvantitativ vesentlighet kan være på beregning av selvkost. Feil i beregningene vil neppe være vesentlig for regnskapet, men for abonnentene kan det være vesentlig.

Kvalitativ vesentlighet med potensielt omdømmetap og samfunnsmessig aktualitet kan være ved manglende etterlevelse av lov om offentlige anskaffelser. Hvis kommunen ikke følger kravene til konkurranse og kjøper tjenester til en høyere sum enn de kunne fått med anbud blir det ikke feil i regnskapet, men hvis dette blir kjent, vil det sannsynligvis bli et omdømmetap, tap av tillit fra andre leverandører og kommer dette i media, vil det også få samfunnsmessig aktualitet. Samfunnsmessig aktualitet kan også være områder kommunestyret er spesielt opptatt av, og det kan da være manglende etterlevelse av vedtak på det området.

Gjennomføring av forenklet etterlevelseskontroll

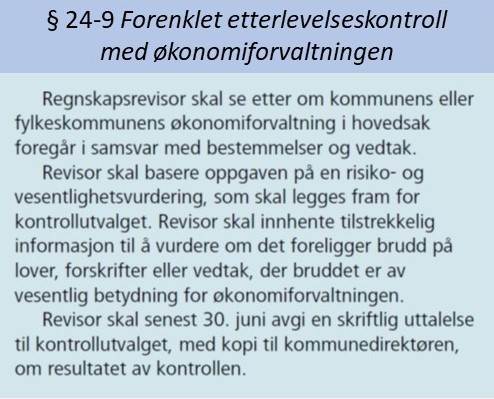

Det er i forarbeidene presisert at dette er en oppgave som skal løses med begrenset ressursbruk, og det skal avgis en uttalelse med moderat sikkerhet. Dette kan en også se av lovteksten, der det står at regnskapsrevisor skal se etter om kommunens økonomiforvaltning i hovedsak foregår i samsvar med bestemmelser og vedtak.

Det er i forarbeidene presisert at dette er en oppgave som skal løses med begrenset ressursbruk, og det skal avgis en uttalelse med moderat sikkerhet.

Forenklet etterlevelseskontroll er en av de pliktige oppgavene til kommunens valgte regnskapsrevisor. Oppgaven er ikke en erstatning for kommunens internkontroll, men kan bidra til å forbedre internkontrollen.

I forarbeidene er følgende områder nevnt som egnet for forenklet etterlevelseskontroll:

- Offentlige anskaffelser

- Offentlig støtte

- Finansforvaltning

- Selvkost

Den utvidede revisjonskomiteen har i tillegg nevnt områdene:

- Tilskudd private barnehager

- Tilskuddsforvaltning

- Kontraktsoppfølging

Listen er ikke uttømmende. Når det gjelder kontraktsoppfølging er det viktig at dette går på om kommunen har rutiner for kontroll på kontraktsoppfølging, og eventuell etterlevelse av disse. En kan aldri måle kvalitet i en etterlevelseskontroll. Hvis det er behov for å måle effekt eller kvalitet på det som leveres må det gjøres i en forvaltningsrevisjon.

Risiko- og vesentlighetsvurdering

Revisor skal ha en bred tilnærming i sin risiko- og vesentlighetsvurdering, men ut fra denne velge ett eller et fåtall områder for kontroll. Risiko- og vesentlighetsvurderingen skal legges frem for kontrollutvalget.

Det kan være aktuelt å bruke funn i overordnet risiko- og vesentlighetsvurdering for plan for forvaltningsrevisjon i risiko- og vesentlighetsvurdering for forenklet etterlevelseskontroll. Men det kan også være aktuell å ta risiko- og vesentlighetsvurderingen i forenklet etterlevelseskontroll inn i risiko- og vesentlighetsvurdering som ligger til grunn for plan for forvaltningsrevisjon.

En kan i utgangspunktet tenke at på områder der det nylig har vært gjennomført en forvaltningsrevisjon kan det være mindre hensiktsmessig å gjennomføre en forenklet etterlevelseskontroll. Men hvis det nylig har vært en forvaltningsrevisjon som har konkludert med manglende etterlevelse innenfor økonomiforvaltningen, kan en forenklet etterlevelseskontroll fungere som en oppfølgingskontroll på området for å se om det er blitt forbedring/endrede rutiner.

Hvis man da kommer frem til at offentlige anskaffelser er et riktig område, vil det være risiko og vesentlighetsvurderingen som avgjør kriteriene. Er risiko for manglende etterlevelse over terskelverdier, for rammeavtaler eller enkeltanskaffelser? Eller under terskelverdi med manglende minikonkurranse med kravspesifikasjoner og anskaffelsesprotokoll? Kriteriene skal være klare krav i lov, forskrift, kommunens egne reglement eller vedtak innenfor økonomiforvaltningen.

Da dette er en ny oppgave er det viktig at kontrollutvalget får forklart hva som ligger i både risikovurderingen, avgrensning av oppgaven, de handlingene som skal gjennomføres og sikkerhetsnivå på uttalelsen som skal komme.

Da dette er en ny oppgave er det viktig at kontrollutvalget får forklart hva som ligger i både risikovurderingen, avgrensning av oppgaven, de handlingene som skal gjennomføres og sikkerhetsnivå på uttalelsen som skal komme.

Foreslåtte handlinger

Som kontrollhandlinger i en forenklet etterlevelseskontroll er nevnt:

- Analytiske handlinger på aggregerte data

- Forespørsler, og vurdering av svar i lys av kjente omstendigheter

- Detaljkontroller, inspeksjon av dokumenter

Som hver for seg eller i kombinasjon kan brukes til å skaffe moderat sikkerhet.

I et normalår vil dette være handlinger som er naturlig å utføre sammen med rutinekartlegging og løpende revisjon. Og selv om fristen for rapportering er 30. juni i påfølgende år, er det ikke noe i veien for å rapportere tidligere hvis kontrollen er gjennomført og man kan konkludere.

Forenklet etterlevelseskontroll første år

Da dette er en oppgave som revisor fikk ved ikrafttredelse av ny kommunelov etter konstituerende møte i nytt kommunestyre, og første rapportering blir 30. juni 2020, vil det bli kort tid til å gjennomføre oppgaven før første rapportering. Standard for god kommunal revisjonsskikk for forenklet etterlevelseskontroll vil ikke tre i kraft før 2020, slik at en for gjennomføring av oppgaven i 2019 ikke er pålagt kravene i standarden.

Det er viktig at det er en gjensidig forståelse mellom revisor og kontrollutvalg om hvordan oppgaven vil bli løst for 2019 med rapportering innen 30. juni 2020.

Jeg tror alle er innforstått med at gjennomføring av forenklet etterlevelseskontroll med økonomiforvaltningen i 2019 vil bli et «prøveår» der alle får gjøre det beste en kan ut av både risiko- og vesentlighetsvurderingen og utført kontroll. Det er viktig at det er en gjensidig forståelse mellom revisor og kontrollutvalg om hvordan oppgaven vil bli løst for 2019 med rapportering innen 30. juni 2020.

Oppsummering

Forenklet etterlevelseskontroll med økonomiforvaltningen er en ny oppgave for regnskapsrevisor som bidrar til at kontrollutvalget får hjelp til å dekke sitt ansvar for å påse at det føres kontroll med at den økonomiske forvaltningen foregår i samsvar med gjeldende bestemmelser og vedtak.

______________________

Lenke til Kommunerevisoren nr. 1/2020: