Oppgaven er et ledd i å oppfylle kontrollutvalget sitt påseansvar for at den økonomiske forvaltningen foregår i samsvar med gjeldende bestemmelser og vedtak.

Innledning

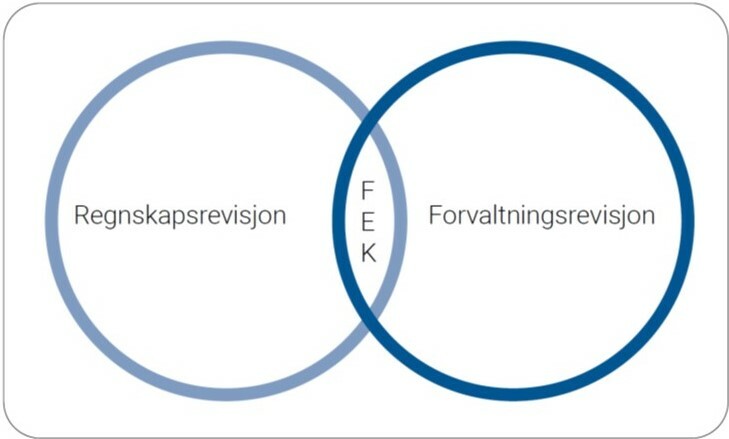

Ny kommunelov trådte i kraft høsten 2019. Med ny kommunelov ble forenklet etterlevelseskontroll med økonomiforvaltningen (FEK) en ny oppgave for regnskapsrevisor. Forenklet etterlevelseskontroll med økonomiforvaltningen er definert i kommuneloven § 24-9. Denne kontrollen utføres i grensesnittet mellom regnskapsrevisjon og forvaltningsrevisjon.

Første rapportering fra forenklet etterlevelseskontroll, etter ikrafttredelse av ny kommunelov, var innen 30. juni 2020. I skrivende stund er kontrollutvalgene forelagt to rapporteringer fra slik kontroll i sine kommuner. Kontrollen er et ledd i å oppfylle kontrollutvalget sitt påseansvar for at den økonomiske forvaltningen foregår i samsvar med gjeldende bestemmelser og vedtak.

I oktober 2021, under NKRF sin utsatte jubileumskonferanse, var blant annet forenklet etterlevelseskontroll med økonomiforvaltningen tema. Vi holdt foredrag på konferansen om forenklet etterlevelseskontroll. Etter i overkant av ett år med den nye kontrollen, har vi i våre selskaper – Revisjon Midt- Norge SA og KomRev NORD IKS – flere erfaringer som bekrefter at kommunelovens etterlevelseskontroll er i grensesnittet mellom regnskapsrevisjon og forvaltningsrevisjon, og at det er store muligheter for synergier mellom fagtradisjonene.

Det er flere grunner til at det bør være samspill mellom regnskapsrevisors og forvaltningsrevisors planlegging og gjennomføring av disse to kontrollene i den enkelte kommune og fylkeskommune.

Denne artikkelen er basert på vårt foredrag på konferansen, der vi belyste likheter og ulikheter mellom kontrollene, samt så på hvilke områder og måter det kan og bør være samarbeid på kryss av regnskaps- og forvaltningsrevisjonsfaget. Det er flere grunner til at det bør være samspill mellom regnskapsrevisors og forvaltningsrevisors planlegging og gjennomføring av disse to kontrollene i den enkelte kommune og fylkeskommune. Dette gjelder selv om det er vesentlige forskjeller mellom forvaltningsrevisjon og forenklet etterlevelseskontroll. Forholdet til regnskapsrevisjon blir i liten grad berørt i det følgende.

Forenklet etterlevelseskontroll – ansvar, formål og planlegging

Ansvaret for oppgaven med forenklet etterlevelseskontroll med økonomiforvaltningen, ble i ny kommunelov lagt til kommunens valgte regnskapsrevisor. Oppgaven retter seg mot de delene av økonomiforvaltningen som regnskapsrevisor ikke har gjennomgått ved sin finansielle revisjon etter kommuneloven § 24-5. Forenklet etterlevelseskontroll med økonomiforvaltningen er et direkte attestasjonsoppdrag, og ikke regnskapsrevisjon.

I forarbeidene til ny kommunelov, ble det vist til at noe av formålet med oppgaven er å forebygge svakheter og bidra til å sikre at kommunen følger sentrale bestemmelser og vedtak på økonomiområdet. Dette skal bidra til god økonomiforvaltning, åpenhet og tillit til gjeldende forvaltningspraksis.

Det følger av kommuneloven § 24-9 at:

Regnskapsrevisor skal se etter om kommunens eller fylkeskommunens økonomiforvaltning i hovedsak foregår i samsvar med bestemmelser og vedtak.

Revisor skal basere oppgaven på en risiko- og vesentlighetsvurdering, som skal legges fram for kontrollutvalget. Revisor skal innhente tilstrekkelig informasjon til å vurdere om det foreligger brudd på lover, forskrifter eller vedtak, der bruddet er av vesentlig betydning for økonomiforvaltningen.

Revisor skal senest 30. juni avgi en skriftlig uttalelse til kontrollutvalget, med kopi til kommunedirektøren, om resultatet av kontrollen.

Det er utarbeidet en egen standard for forenklet etterlevelseskontroll: RSK 301 Standard for forenklet etterlevelseskontroll med økonomiforvaltningen. Standarden er gjeldende for regnskapsåret 2020 og senere.

Kommuneloven § 24-9 første ledd første punktum innebærer at regnskapsrevisor skal utføre forenklet revisorkontroll med etterlevelsen av bestemmelser og vedtak som gjelder for kommunens eller fylkeskommunens økonomiforvaltning. Med ordet bestemmelser i lovteksten siktes det til lover og forskrifter.

Kommuneloven § 24-9 inneholder ordet økonomiforvaltning. Lovteksten er naturlig å forstå som en henvisning til bestemmelsene i kommuneloven kapittel 14 som omhandler økonomiforvaltning. Lovteksten må forstås dit hen at kommunens øvrige forvaltning ikke omfattes. Det er imidlertid flere områder enn de nevnt i kommuneloven kapittel 14 som må regnes å være en del av kommunens økonomiforvaltning. Kommunelovens forarbeider nevner finansforvaltning, selvkostområdene, offentlige anskaffelser og offentlig støtte som aktuelle områder for forenklet etterlevelseskontroll.

I RSK 301 er forvaltning definert som aktivitet som bevarer, forbedrer og øker kommunens verdier. Økonomiforvaltningen er i standarden definert til i hovedsak å omfatte områder som angitt i kommuneloven kapittel 14 og kapittel 15. Sistnevnte kapittel i kommuneloven omhandler selvkost. Ifølge veilederen til RSK 301 kan andre områder for kontroll være beregning av driftstilskudd til private barnehager, andre tilskudd/overføringer til private, konsesjonsvilkår, kontraktsoppfølging m.m.

Med ordet vedtak i kommuneloven § 24-9 siktes det til kommunestyrets eller fylkestingets vedtak og interne reglementer fastsatt av kommunestyret eller fylkestinget. Relevante områder for kontroll av etterlevelse av vedtak, kan være blant annet gebyrreglementer, finansreglement og anskaffelsesreglement samt andre konkrete kommunestyre- eller fylkestingsvedtak som gir føringer for kommunens økonomiforvaltning.

Lovtekst med forarbeider samt gjeldende standard for forenklet etterlevelseskontroll angir altså eksempler på områder relevante for kontrollen, men opplistingen kan ikke anses uttømmende. De nevnte kildene gir ikke klare føringer for hvilke områder som ikke kan anses å være kommunens økonomiforvaltning, og dermed ikke kan undersøkes gjennom forenklet etterlevelseskontroll.

Kommunal- og distriktsdepartementet har i brev 19. januar 2022 til KomRev NORD IKS uttalt seg om den generelle forståelsen av kommuneloven § 24-9. Brevet omhandler også departementets generelle betraktninger om kontroll med etterlevelsen av om arbeidsmiljølovens overtidsbestemmelser faller innenfor eller utenfor regnskapsrevisors lovpålagte oppgave. Departementet viser til at områdene som er nevnt i forarbeidene til loven har et felles trekk. De har direkte betydning for de økonomiske disposisjonene en kommune kan foreta. Forståelsen av regnskapsrevisors kontrolloppgave etter § 24-9 må knytte seg til regler som har slik betydning for de økonomiske disposisjonene eller forvaltningen av økonomiske ressurser. Det vil si at revisors mandat, som det normale utgangspunktet, retter seg mot bestemmelser og vedtak som har som et fremtredende formål å sette rammer for eller krav til kommunens økonomiske disposisjoner eller forvaltningen av økonomiske (fellesskapets) ressurser. Departementet skriver videre at «En klarere avgrensning vil være vanskelig å trekke». At manglende etterlevelse på et område potensielt kan få negative konsekvenser eller medføre svekket tillit, er ikke begrunnelse for å gjøre forenklet etterlevelseskontroll på området.

Departementet viser til at områdene som er nevnt i forarbeidene til loven har et felles trekk. De har direkte betydning for de økonomiske disposisjonene en kommune kan foreta.

Med begrepet se etter i kommuneloven § 24-9, siktes det til at revisor må gjennomføre de kontrollhandlingene som kan gjøre revisor oppmerksom på vesentlige feil og mangler på området. Dette må forstås som at det ikke er påkrevet å utføre alle de revisjonshandlingene som er nødvendige for å innhente revisjonsbevis for at det ikke foreligger vesentlige mangler ved økonomiforvaltningen. Med i hovedsak siktes det til at kontrollen må rettes mot om det foreligger betydelige svakheter på de sentrale områdene av økonomiforvaltningen.

Risiko- og vesentlighetsvurdering

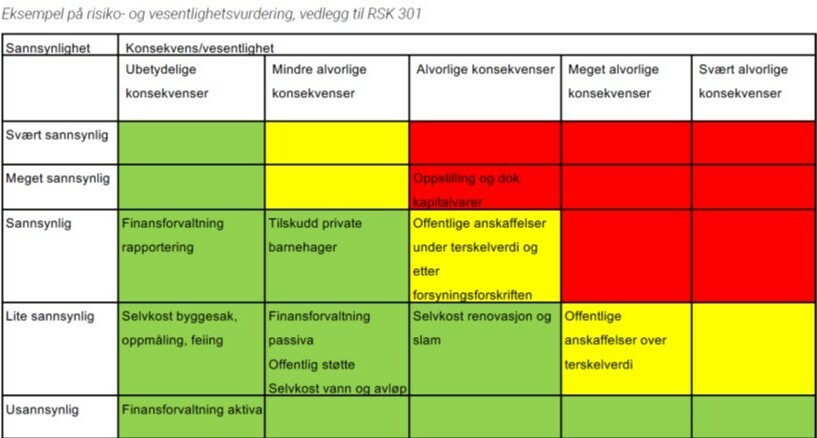

Revisor velger ut områder innenfor økonomiforvaltningen for forenklet etterlevelseskontroll basert på en risiko- og vesentlighetsvurdering. Det er kommunen som juridisk enhet, slik den fremstår i konsolidert regnskap, som er vurderingsenheten. Det er ingen formelle krav til denne risiko og vesentlighetsvurderingen. I RSK 301 inngår et eksempel på en matrise for å vurdere risiko og vesentlighet.

I matrisen over har vi satt inn noen av de ulike områdene som ifølge lov, forarbeider og RSK 301 kan være aktuelle for forenklet etterlevelseskontroll med økonomiforvaltningen. Hvilke kriterier som kan være relevante innenfor disse områdene, beror på den risiko- og vesentlighetsvurderingen som gjøres. I RSK 301 vises det til at vesentlighet kan defineres ut fra følgende to forhold:

- Kvantitativ vesentlighet; beløpsstørrelse relatert til kommunen eller enkeltinnbyggere eller en gruppe innbyggere.

- Kvalitativ vesentlighet dreier seg om områder hvor mangler kan ha vesentlig betydning for økonomiforvaltningen på grunn av mulig omdømmetap og samfunnsmessig aktualitet, selv om manglene ikke har vesentlig beløpsmessig betydning.

I risiko- og vesentlighetsvurderingen kan det være relevant med samarbeid med den som gjør risiko- og vesentlighetsvurderingen i forbindelse med utarbeidelse av plan for forvaltningsrevisjon. Det kan være forvaltningsrevisor, kontrollutvalgets sekretariat eller annen ekstern aktør som gjør denne analysen. Disse kan gi innspill til risikovurderingen som skal gjøres i forbindelse med beslutning om etterlevelseskontroll. I planleggingsfasen av forenklet etterlevelseskontroll kan det dermed være samspill med sekretariatet.

Ved presentasjon av valgt(e) område(r) for etterlevelseskontroll, må revisor være tydelig i beskrivelser av kriterier og tydelig avgrense hva som skal kontrolleres.

Revisors risiko- og vesentlighetsvurdering skal legges frem for kontrollutvalget til orientering. Ved presentasjon av valgt(e) område(r) for etterlevelseskontroll, må revisor være tydelig i beskrivelser av kriterier og tydelig avgrense hva som skal kontrolleres.

Forvaltningsrevisjon – ansvar, formål og planlegging

Forvaltningsrevisjon er definert på følgende måte i kommuneloven § 23-3 første ledd:

«Forvaltningsrevisjon innebærer å gjennomføre systematiske vurderinger av økonomi, produktivitet, regeletterlevelse, måloppnåelse og virkninger ut fra kommunestyrets eller fylkestingets vedtak».

I hver kommune og fylkeskommune skal det foreligge en plan for forvaltningsrevisjon som skal vise på hvilke områder det skal gjennomføres forvaltningsrevisjon. Planen baserer seg på en risiko- og vesentlighetsvurdering av kommunens eller fylkeskommunens virksomhet. Hensikten med risiko- og vesentlighetsvurderingen er å finne ut hvor det er størst behov for forvaltningsrevisjon. Plan for forvaltningsrevisjon gjelder for en fireårsperiode, og kan revideres i løpet av perioden.

Kontrollutvalget bestiller forvaltningsrevisjoner som hovedregel med utgangspunkt i plan for forvaltningsrevisjon og i den rekkefølgen som prosjektene er nevnt i planen. Kontrollutvalget kan ha fått delegert myndighet fra kommunestyret eller fylkestinget til å bestille andre prosjekter som ikke kommer frem av planen eller med annen rekkefølge enn bestemt i plan for forvaltningsrevisjon. Planer for gjennomføring av forenklet etterlevelseskontroll eller resultater av forenklet etterlevelseskontroll kan påvirke hvilke forvaltningsrevisjoner kontrollutvalget ønsker gjennomført. Forenklet etterlevelseskontroll kan medføre at kontrollutvalget finner det hensiktsmessig å fravike opprinnelig prioritering i plan for forvaltningsrevisjon.

Det er en egen standard – RSK 001 Standard for forvaltningsrevisjon – som inneholder de grunnleggende prinsippene og de revisjonshandlinger som skal følges i forvaltningsrevisjonen.

Det er ikke gitt føringer om ressursbruk for forvaltningsrevisjon, slik som for forenklet etterlevelseskontroll. Revisors ressursbruk i den enkelte forvaltningsrevisjon vil avhenge av forvaltningsrevisjonens problemstillinger, utledete revisjonskriterier og metoder. Rammer for ressursbruk avtales konkret mellom kontrollutvalget og revisor for hvert forvaltningsrevisjonsprosjekt.

Temaer i grensesnittet mellom forenklet etterlevelseskontroll og forvaltningsrevisjon

En forvaltningsrevisjon kan være undersøkelse av om av regler og vedtak innenfor kommunens økonomiforvaltning etterleves. Det er vanlig med forvaltningsrevisjon innenfor blant annet økonomistyring, økonomisk internkontroll, anskaffelser, kontraktsoppfølging samt låne- og tilskuddsordninger; områder som også er relevante for forenklet etterlevelseskontroll.

Forvaltningsrevisjon må imidlertid ikke være avgrenset til å være vurderinger av etterlevelse av lov og vedtak. Det kan gjøres vurderinger også av måloppnåelse, og virkninger ut fra kommunestyrets eller fylkestingets vedtak. Vurderinger av produktivitet, kostnadseffektivitet, kvalitet, måloppnåelse og virkninger på økonomiområdet, kan ikke gjøres som forenklet etterlevelseskontroll. Dersom det er slike vurderinger som ønskes utført på økonomiområdet, er det forvaltningsrevisjon som vil være riktige undersøkelsesform.

Forvaltningsrevisjon er ikke avgrenset til å være undersøkelser innenfor konkrete områder av kommunens virksomhet, slik som forenklet etterlevelseskontroll er. I forvaltningsrevisjon kan det gjøres undersøkelser på alle områdene som kommunens virksomhet omfatter.

Likheter og forskjeller mellom forenklet etterlevelseskontroll og forvaltningsrevisjon

Både forenklet etterlevelseskontroll og forvaltningsrevisjon er lovpålagte oppgaver. Kontrollutvalget har et påseansvar overfor både regnskapsrevisor og forvaltningsrevisor. Et samarbeid på kryss av fagene vil styrke planleggingen og gjennomføringen, samt rapporteringen fra undersøkelsene til kontrollutvalget.

I det følgende belyser vi sentrale likheter og forskjeller mellom de to undersøkelsesformene. Likheter og forskjeller finner vi ved å belyse sentrale krav i de to standardene som regnskapsrevisor og forvaltningsrevisor skal følge i planleggingen, gjennomføringen og rapporteringen av henholdsvis forenklet etterlevelseskontroll og forvaltningsrevisjon. Våre beskrivelser av hvor det fremstår hensiktsmessig med samarbeid mellom regnskapsrevisor og forvaltningsrevisor har utgangspunkt i at regnskapsrevisjon og forvaltningsrevisjon i kommunen og fylkeskommunen gjøres av samme revisjonsenhet.

Kriterier og revisjonskriterier

Ifølge RSK 301 Standard for forenklet etterlevelseskontroll med økonomiforvaltningen skal det fastsettes og beskrives kriterier. Det skal være objektive kriterier for måling og evaluering av praksis. Når det er krav om at kriteriene må være objektive, innebærer det at revisors subjektive oppfatning ikke kan være egnede kriterier.

Med objektive kriterier menes klare krav i lovverk, forskrifter, kommunens egne reglementer, budsjetter og økonomiplan, enkeltvedtak med økonomisk virkning, og ikke uskrevne regler og normer. Hvis revisor ikke kan finne objektive kriterier på et område, kan man ikke utføre forenklet etterlevelseskontroll på det aktuelle området. At det ikke finnes kriterier, kan også være et funn som bør rapporteres til kontrollutvalget.

Ifølge RSK 001 Standard for forvaltningsrevisjon skal det også utledes revisjonskriterier. Revisjonskriterier er definert som krav, normer og/eller standarder som revidert enhet skal vurderes i forhold til. Revisjonskriteriene skal være utledet fra autoritative eller anerkjente kilder innenfor det reviderte området. Revisjonskriteriene skal være relevante, konkrete og i samsvar med de kravene som gjelder for revidert enhet innenfor den aktuelle tidsperioden.

Det er likheter mellom kriterier i forenklet etterlevelseskontroll og revisjonskriterier i forvaltningsrevisjon. Kriteriene skal være konkrete, objektive og relevante, og utledes fra autoritative kilder som er lov, forskrift, reglementer og vedtak. En sentral forskjell mellom undersøkelsesformene, er at også anerkjente kilder kan benyttes for å utlede revisjonskriterier i en forvaltningsrevisjon. Det innebærer at det i en forvaltningsrevisjon kan utledes revisjonskriterier fra blant annet veiledere eller anerkjent teori. Forutsetningen er at kildene anses som relevante og anerkjente. Revisjonskriterier som utledes fra andre kilder enn lov og forskrift kan ikke formuleres som «skal-krav». Ved bruk av andre kilder enn lov og forskrift, kan revisjonskriteriene formuleres til å være målestokk fra hva kommunen «bør» følge. RSK 301 åpner ikke for å bruke slike kilder for fastsettelse av kriterier i forenklet etterlevelseskontroll.

At revisjonskriteriene må være relevante, vil si at de må gjelde for kommunen i den tidsperioden som undersøkes. Innenfor forvaltningsrevisjon gjøres det ofte undersøkelser av kommunen tilbake i tid eller over lengre tidsperioder. Det innebærer at det i tidsperioden som undersøkes kan ha vært endringer i regelverk. I slike tilfeller kan både opphevet regelverk og nytt regelverk være kilder for utledning av revisjonskriterier. Forenklet etterlevelseskontroll er en mindre omfattende kontroll enn forvaltningsrevisjon. Vi anser det som mindre relevant å gjøre undersøkelser av praksis langt tilbake i tid, og at dermed opphevet regelverk blir kilde for fastsettelse av kriterier.

Hvordan kriteriene formuleres blir avgjørende for omfanget av både forenklet etterlevelseskontroll og forvaltningsrevisjon. Et eksempel som vi mener er egnet til å illustrere dette, er undersøkelser innenfor temaet internkontroll. Kommunelovens bestemmelse om kommunens internkontroll gjelder for hele kommunens virksomhet. Brukes bestemmelsen i sin helhet som kriterie, og det ikke gjøres avgrensninger eller konkretiseringer, legger revisor opp til undersøkelse av hele kommunens virksomhet. Det vil være i strid med føringen om begrenset ressursbruk ved forenklet etterlevelseskontroll. For forvaltningsrevisjon kan det innebære at undersøkelsen ikke treffer på bestillingen eller på gjeldende rammer for ressursbruk. Hvis formålet er å gjøre undersøkelser av for eksempel deler av kommunens økonomiske internkontroll, må avgrensningen komme til uttrykk i kriteriet/kriteriene som fastsettes eller utledes.

For fastsettelse av kriterier i en etterlevelseskontroll, ser vi mulighet for samarbeid mellom regnskapsrevisor og forvaltningsrevisor.

For fastsettelse av kriterier i en etterlevelseskontroll, ser vi mulighet for samarbeid mellom regnskapsrevisor og forvaltningsrevisor. I forvaltningsrevisjon har det alltid vært krav om utledning av revisjonskriterier, og dette er noe som forvaltningsrevisor må ha tilstrekkelig kunnskap om. Samarbeidet kan være i form av at regnskapsrevisor støtter seg på forvaltningsrevisor i arbeidet med fastsettelse av kriterier. Dersom det er gjort en forvaltningsrevisjon på området der det planlegges forenklet etterlevelseskontroll, kan det være gjort utledning av revisjonskriterier med relevans for den forenklede etterlevelseskontrollen.

Metode og utvalg

I RSK 301 omtales data i en forenklet etterlevelseskontroll. Det står at innhentede bevis skal være tilstrekkelig og hensiktsmessig til å konkludere med moderat sikkerhet i forhold til kriterier fastsatt i planleggingen. Som bevis, kan det revisor er kjent med fra kartlegging av rutiner og test av internkontroll gjennom regnskapsrevisjon, brukes. Det samme gjelder resultater av forvaltningsrevisjoner. Bevis kan også innhentes ved forespørsler til kommunen.

RSK 001 omhandler data i forvaltningsrevisjon. Det står at revisor skal sikre at dataene er relevante (gyldige, valide) for problemstillingen. Datainnsamlingen skal gjennomføres på en måte som sikrer dataenes pålitelighet (reliabilitet). Metodevalg skal begrunnes og eventuelle svakheter i datamaterialet synliggjøres. Revisor skal i forvaltningsrevisjon innhente data i tilstrekkelig omfang til å gjøre vurderinger og svare på problemstillingene. I forvaltningsrevisjon innhentes data fra flere kilder.

Når det gjelder innhenting av bevis og data, er det gjenstand for profesjonelt skjønn både i forenklet etterlevelseskontroll og i forvaltningsrevisjon.

Både innenfor forenklet etterlevelseskontroll og forvaltningsrevisjon vil revisors metoder og utvalg være bestemmende for omfanget på undersøkelsene. En forenklet etterlevelseskontroll skal gjennomføres med begrenset bruk av ressurser. Krav til bevis for å konkludere med moderat sikkerhet, er av en slik art at en i konklusjonen uttaler at «er vi ikke blitt oppmerksomme på noe som gir oss grunn til å tro at».

En forvaltningsrevisjon skal imidlertid være en mer omfattende kontroll av praksis enn det forenklet etterlevelseskontroll er. Det skal i forvaltningsrevisjon svares på problemstillingen. Det må også synliggjøres hvordan revisor har kommet fram til konklusjonen. I en forvaltningsrevisjon kan også konklusjonen avgrenses til å gjelde kun for de undersøkte tilfellene eller det kan være en gradering av oppfyllelse i konklusjonen.

I forenklet etterlevelseskontroll, er det mindre rom for tilpasninger fordi det er krav om at det skal være en ren eller modifisert uttalelse. Revisor må ta stilling til når avvik er «store nok» til å gi modifisert uttalelse.

Samordning

At regnskapsrevisor og forvaltningsrevisor samarbeider og hensyntar hverandres planer og arbeid, er etter vårt syn av betydning for både kommunen og for kontrollutvalget.

Etter vårt syn er det i utgangspunktet ikke hensiktsmessig å igangsette både forenklet etterlevelseskontroll og forvaltningsrevisjon på ett område i kommunen i samme tidsperiode. Dette av hensyn til kommunen, herunder de ansattes mulighet til å medvirke i både regnskapsrevisors og forvaltningsrevisors undersøkelser på samme tid.

Etter vårt syn er det i utgangspunktet ikke hensiktsmessig å igangsette både forenklet etterlevelseskontroll og forvaltningsrevisjon på ett område i kommunen i samme tidsperiode.

Samtidig gjennomføring av forenklet etterlevelseskontroll og forvaltningsrevisjon på samme tid bør unngås, for å øke muligheten for å få mulig målrettede undersøkelser. Resultatet av den ene undersøkelsen, kan ha betydning for relevansen av å igangsette ytterligere undersøkelser på området og for den konkrete innretningen på den påfølgende undersøkelsen på området. Det vil si at undersøkelsene kan tilpasses hverandre med ulik bruk av kriterier, områder og utvalg for undersøkelse.

Resultatene av en forenklet etterlevelseskontroll kan bidra til at kontrollutvalget ønsker å følge opp funnene med å bestille en forvaltningsrevisjon. Forvaltningsrevisjonen vil være en mer omfattende kontroll ved at flere områder undersøkes, utvalget er større, flere metoder benyttes. Det vil også være høyere sikkerhet i konklusjonen.

Resultatet av en forvaltningsrevisjon kan være relevant for valg av område for en forenklet etterlevelseskontroll. Hvis en forvaltningsrevisjon nylig har konkludert med manglende etterlevelse, kan en forenklet etterlevelseskontroll fungere som en oppfølgingskontroll på området for å se om det er blitt forbedring/endrede rutiner. Forenklet etterlevelseskontroll kan rettes direkte inn mot de områdene som forvaltningsrevisjonen avdekket avvik.

Kontrollutvalgets sekretariat er en viktig medspiller for revisor overfor kontrollutvalget. Dette gjelder både med hensyn til innspill til risiko- og vesentlighetsvurderingen og i avgjørelser om hvordan forenklet etterlevelseskontroll og forvaltningsrevisjon best kan samordnes. Kontrollutvalgets sekretariat formidler også til kontrollutvalget hva den nye oppgaven for revisor innebærer. Områder som ikke kan undersøkes gjennom forenklet etterlevelseskontroll, kan undersøkes av regnskapsrevisor gjennom den ordinære revisjonen eller gjennom forvaltningsrevisjon – avhengig av hva kontrollutvalget ønsker besvart.

Avslutning

Forenklet etterlevelseskontroll med økonomiforvaltningen for regnskapsrevisor medfører etter vårt syn og etter våre erfaringer, økt behov for samarbeid mellom regnskapsrevisjonsfaget og forvaltningsrevisjonsfaget. Vår oppfordring til de ulike revisjonsenhetene er å diskutere erfaringer fra gjennomførte etterlevelseskontroller.

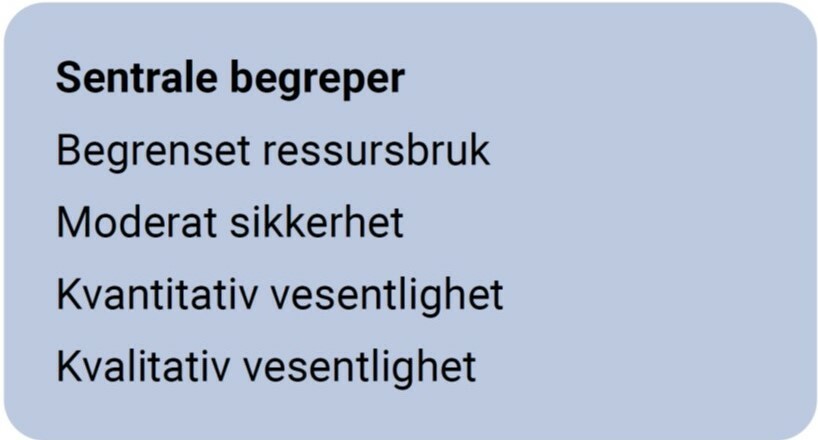

Sentrale begreper for forenklet etterlevelseskontroll er som nevnt begrenset ressursbruk, moderat sikkerhet, kvantitativ vesentlighet og kvalitativ vesentlighet. Det kan gjøres evalueringer av om revisor klarte å planlegge kontrollen på en slik måte at man i gjennomføringen oppnådde dette. Videre oppfordrer vi til å diskutere om og på hvilke måter regnskapsrevisor og forvaltningsrevisor best kan nyttiggjøre seg all den kunnskapen og kompetansen som de ulike faggruppene har ervervet seg gjennom sitt revisjonsarbeid.

Margrete Mjølhus Kleiven er jurist og oppdragsansvarlig forvaltningsrevisor i KomRev NORD IKS. Hun er varamedlem i NKRFs kvalitetskontrollkomite.

Knut Tanem er statsautorisert revisor og oppdragsansvarlig regnskapsrevisor for Revisjon Midt-Norge SA. Han er medlem i revisjons- og regnskapskomiteen i NKRF, og valgt inn i Foreningen for god kommunal regnskapsskikk (GKRS) sin fagkomite fra 2022.

Lenke til kontroll & revisjon nr. 2/2022: