Det er vedtatt visse justeringer i budsjett- og regnskapsforskriften som skal klargjøre enkelte forhold. Denne artikkelen setter søkelys på nyheter for 2021 og enkelte andre sentrale områder i årsoppgjøret.

1. Nytt fra GKRS

Foreningen for god kommunal regnskapsskikk har i 2021 ferdigstilt revisjonen av rammeverket for kommuneregnskapet og oppdatert enkelte veiledninger og notater.

1.1 Rammeverk for kommuneregnskapet

Rammeverket for kommuneregnskapet er revidert som følge av ny kommunelov og var på høring våren 2021. Ny kommunelov innebærer ingen vesentlige endringer i det kommunale regnskapssystemet, og det er derfor få materielle endringer i det fastsatte rammeverket, sammenlignet med de fire rammeverksnotatene fra 2011. Det er imidlertid gjort en betydelig omredigering, blant annet ved at de fire notatene er erstattet av ett dokument som er delt inn i tre deler.

- Formål og grunnleggende prinsipper

- Den kommunale regnskapsmodellen

- Transaksjonstidspunkt

Del A beskriver forutsetninger for og formål med kommuneregnskapet, de grunnleggende kommunale regnskapsprinsippene og metoder for måling. Del B går mer i dybden og beskriver kommuneregnskapets oppbygging og sammenhenger. Del C beskriver nærmere transaksjonstidspunktet, dvs. tidspunktet for regnskapsføring av ulike utgifter og inntekter.

Tilgang og bruk av midler

Tilgang og bruk av midler er sentrale begreper i kommuneregnskapet. Blant annet i beskrivelsen av de grunnleggende regnskapsprinsippene.

Arbeidskapitalprinsippet innebærer at all tilgang og bruk av midler i året skal framgå av driftsregnskapet eller investeringsregnskapet, dvs. at alle endringer i arbeidskapitalen enten må føres i driftsregnskapet eller i investeringsregnskapet. GKRS har lagt til grunn at tilgang og bruk av midler i denne sammenhengen, foruten utgifter og inntekter, også omfatter urealisert tap på kommunens omløpsmidler og kortsiktig gjeld som følge av målingsreglene samt reversering av urealiserte tap.

I andre sammenhenger kan begrepene tilgang og bruk ha et noe annet innhold. Dette er illustrert i figur 1, som er hentet fra rammeverket.

1.2 Endringer i standarder og notater

Det er ikke utgitt nye standarder eller notater i 2021, men det er gjort enkelte endringer i eksisterende standarder.

KRS nr. 4 Avgrensningen mellom drifts- og investeringsregnskapet

KRS nr. 4 ble oppdatert høsten 2019 tilpasset ny kommunelov. Den tilhørende veiledningen til standarden ble oppdatert i april 2021. I forbindelse med oppdatering av veilederen er bestemmelsene i budsjett- og regnskapsforskriften § 2-8 om utbytte og uttak av kapital fra selskaper innarbeidet i standarden. Nærmere utdyping av bestemmelsen er gitt i veiledningen. Notatet «Utdeling fra aksjeselskaper» ble da overflødig og er opphevet.

KRS nr. 5 Endring av regnskapsprinsipper, estimater og korrigering av tidligere års feil

Notatet «Forståelse av KRS 5 – presisering vedrørende pensjon» som tok for seg den regnskapsmessige behandlingen av at en kommune endrer prinsipp for amortisering av premieavvik fra amortisering over sju år til ett år, eller omvendt, er tatt inn som vedlegg i KRS nr. 5. Det er ikke gjort endringer som har betydning for regnskapet.

Oppdatering av notater og pågående arbeid

Når denne artikkelen skrives, er GKRS i sluttfasen med oppdatering av notatene:

- Selvkost i kommuneregnskapet

- Skatteutgifter i kommuneregnskapet

- Regnskapsføring av transaksjoner mellom kommunen og sokn i Den norske kirke

Notatet om regnskapsføring av transaksjoner mellom kommunene og sokn i Den norske kirke, oppdateres både som følge av ny kommunelov og at kirkeloven er erstattet av bestemmelser i den nye trossamfunnsloven og gravplassloven. Kommunene har som tidligere finansieringsansvar for Den norske kirkes virksomhet lokalt, dvs. den virksomhet som kirkelig fellesråd har ansvar for, herunder gravplasser.

Disse notatene forventes å bli fastsatt i løpet av 2021.

I tillegg arbeider GKRS med en vurdering av regnskapsmessige problemstilling knyttet til utvikling av digitale løsninger som kommunene er engasjert i på ulike måter.

I tillegg arbeider GKRS med en vurdering av regnskapsmessige problemstilling knyttet til utvikling av digitale løsninger som kommunene er engasjert i på ulike måter. Det tas sikte på at arbeidet vil ende ut i et notat, men siden problemstillingene i hovedsak er knyttet til skillet mellom drift og investering, kan det også være aktuelt med enkelte endringer i f.eks. KRS nr. 4.

2. Endringer i budsjett- og regnskapsforskriften

Kommunal- og moderniseringsdepartementet sendte i oktober 2021 forslag til endringer i budsjett- og regnskapsforskriften på høring. Forslagene var basert på erfaringer og innspill fra regnskapsavslutningen for 2020, blant annet fra NKRF. Forskriftsendringene ble vedtatt i desember 2021. Flere av endringene gjelder fra regnskapsåret 2021.

2.1 Bruk av og avsetning til fond

Oppstillingsplanene etter budsjett- og regnskapsforskriften § 5-4 bevilgningsoversikt drift, § 5-5 bevilgningsoversikt investering og § 5-6 økonomisk oversikt drift, la til grunn at bruk av og avsetning til henholdsvis bundne fond og ubundne fond skulle vises netto. Departementet antar i høringsnotatet at bruttostørrelser kan gjøre det enklere å lese regnskapet for andre enn profesjonelle regnskapsbrukere. Videre kan det i noen sammenhenger være ønskelig å få fram bruttostørrelsene. Departementet foreslo derfor å gå tilbake til bruttoposter for henholdsvis bruk av og avsetning til fond.

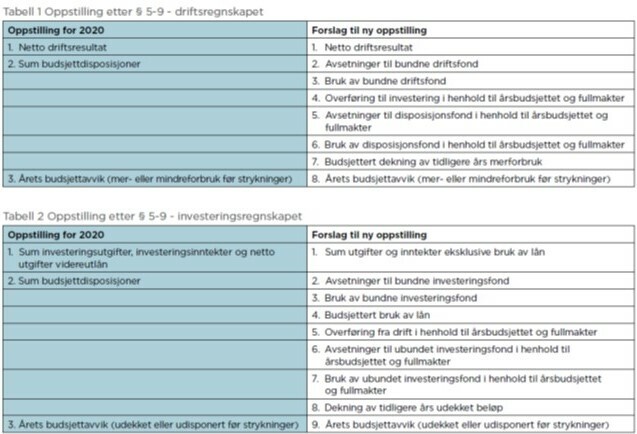

2.2 Årsavslutningen og oppstilling etter § 5-9

Etter årsoppgjøret for 2020 har det vært mange tilbakemeldinger fra revisorene på at det var krevende for kommunene å sette opp oversikt over samlet budsjettavvik og årsavslutningsdisposisjoner etter budsjett- og regnskapsforskriften § 5-9. Det har spesielt vært utfordrende å vite hva som skal medtas på de ulike linjene. Videre manglet det linjer for bruk av og avsetning til bundne fond.

Min vurdering er at en del av spørsmålene og usikkerheten rundt disse oppstillingene har sammenheng med bestemmelsene for årsavslutning. Budsjett- og regnskapsforskriften innebærer en litt annen måte å tenke avslutning av regnskapet på. Dette gjør seg spesielt gjeldende for investeringsregnskapet. Reduksjon av bl.a. bruk av lån og bruk av fond som skyldes redusert finansieringsbehov, har gjerne ikke være ansett som en del av selve årsavslutningen, noe som er tilfelle nå.

Min vurdering er at en del av spørsmålene og usikkerheten rundt disse oppstillingene har sammenheng med bestemmelsene for årsavslutning.

Forskriftsendringene bygger på at det ikke skal gjennomføres disposisjoner som det likevel ikke er rom for eller ikke behov for. Hvis for eksempel driftsregnskapet viser at det samlet sett likevel ikke er behov for bruk av disposisjonsfond (ved et "foreløpig" mindreforbruk), skal slik bruk strykes. Det samme utgangspunktet gjelder for investeringsregnskapet. Det er foreslått endringer i § 4-1 for å klargjøre disse bestemmelsene.

Reglene om årsavslutningen må ses i sammenheng med oversiktene etter § 5-9. Formålet med disse er først å vise årets (samlete) budsjettavvik og deretter de strykningene som er gjennomført før man kommer til et eventuelt merforbruk eller udekket beløp til fremføring. Det er gjort endringer i § 5-9 for å gjøre det enklere å sette opp og forstå oppstillingene. Tabell 1 og 2 viser de foreslåtte endringene (postene etter tidligere linje 3/ny linje 8 og 9 er uendret):

2.3 Noteopplysninger om garantier

Budsjett- og regnskapsforskriften § 5-12 bokstav d stiller krav om noteopplysninger om stilte garantier. Departementet erfarer at fylkeskommunenes årsregnskap i flere tilfeller ikke gir god nok eller enhetlig informasjon om fylkeskommunens garantiansvar. Det samme antas å gjelde for kommunene. Departementet mener noteopplysningene må forbedres, blant annet slik at noteopplysningene som gis er de mest relevante og de samme for sammenstillingsformål.

Fra 2021 skal følgende opplysninger skal gis for hver garanti:

- Hvem garantien er stilt for

- Hvilket formål garantien gjelder

- Type garanti

- Vedtatt garantiramme

- Garantiansvaret ved utgangen av regnskapsåret

- Når garantiansvaret utløper

- Forventet låneopptak (når lån det er garantert for ikke er tatt opp)

- Eventuelle tillegg for renter, omkostninger o.l.

2.4 Andre endringer

I tillegg er det vedtatt enkelte andre endringer.

- Henvisninger til kirkeloven erstattes med trossamfunnsloven og gravplassloven

- Presisering av § 2-9 ved at vilkåret i kommuneloven § 14-9 fjerde ledd om bestemmende innflytelse tas inn.

- Krav til noteopplysninger om revisjon endres, slik at utgifter til revisjon ikke trenger splittes på regnskapsrevisjon, forvaltningsrevisjon og eierskapskontroll. Det er tilstrekkelig å skille mellom revisjon og rådgivning.

- Åpnes for at KF, interkommunale politiske råd og kommunale oppgavefellesskap kan unnlate å utarbeide bevilgningsoversikter etter § 5-4 andre ledd.

3. Interkommunale samarbeid etter tidligere kommunelov § 27

Interkommunale samarbeid som var organisert etter tidligere kommunelov § 27, må i henhold til overgangsbestemmelsen i kommuneloven § 31-2 være omdannet til et interkommunalt politisk råd (IPR) etter § 18-1 eller et kommunalt oppgavefellesskap (KO) etter § 19-1 senest fire år etter at henholdsvis kapittel 18 og 19 trådte i kraft. Kapittel 18 og 19 trådte i kraft fra og med det konstituerende kommunestyremøtet i den enkelte kommune høsten 2019. Det skulle bety at omdanningen må skje i løpet av inneværende kommunestyreperiode.

Vedtak om omdanning skal fattes av kommunestyrene selv i alle deltakerkommunene.

Ved omdanning etter § 31-2 blir eiendeler, rettigheter og forpliktelser overført til det nye samarbeidet. Hvis det nye samarbeidet ikke er et eget rettssubjekt, overføres eiendelene, rettighetene og forpliktelsene til én eller flere av deltakerkommunene. Fordringshavere og andre rettighetshavere kan ikke motsette seg overføringen. Overføringen vil i seg selv ikke være grunn til at rettsforholdet opphører. Omregistrering i grunnbok og andre offentlige registre skjer ved at samarbeidets navn endres i registrene.

Loven er ikke til hinder for å omdanne samarbeidet til en annen organisasjonsform enn IPR/KO. Alle formene for interkommunalt samarbeid som er nevnt i kommuneloven § 17-1 kan være aktuelle. For eksempel kan det tenkes at vertskommunesamarbeid etter kommuneloven kapittel 20 kan være aktuelt for mange små samarbeid som er en del av kontorkommunen som rettssubjekt. For samarbeid som har stor grad av selvstendighet og har vært egne rettssubjekt, kan organisering som selskap, for eksempel IKS, være aktuelt å vurdere.

Ved omdanning til annen organisasjonsform enn IPR/KO gjelder imidlertid ikke bestemmelsene i § 31-2 tredje og fjerde ledd om overføring av eiendeler, rettigheter og forpliktelser samt omregistrering i grunnbok mv.

4. Konsolidert årsregnskap

Konsolidert årsregnskap var nytt fra 2020. Etter hva jeg er kjent med, kan det se ut til at selve konsolideringen har fungert greit, men en del kommuner var nok ikke tilstrekkelig forberedt på at de måtte avlegge konsolidert årsregnskap.

Det kan ha sammenheng med at ikke alle har vært oppmerksom på hvilke enheter som skal avlegge eget årsregnskap og deretter tas inn i det konsoliderte årsregnskapet. Kvalitetskontroller SSB har gjort av innrapporterte konsoliderte regnskaper, tyder også på at det kan være noe mangler knyttet til hvilke enheter som er inkludert i konsolidert årsregnskap.

Kvalitetskontroller SSB har gjort av innrapporterte konsoliderte regnskaper, tyder også på at det kan være noe mangler knyttet til hvilke enheter som er inkludert i konsolidert årsregnskap.

Presentasjonen av konsolidert årsregnskap varierer fra kommune til kommune. Noen inkluderer konsolidert årsregnskap i samme dokument som kommunekassens årsregnskap, mens andre kommuner har konsolidert årsregnskap i et eget dokument. Noen synes også å behandle konsolidert årsregnskap som egen sak i kommunestyret. Også oppstillingene varierer. Noen presenterer en enkel oppstilling med bare det ferdige konsoliderte årsregnskapet, mens andre tar med kolonner for alle de inkluderte enhetene i tillegg. Her er det ingen fasit på hva som er riktig og feil og en kan tilpasse praksis til hva som passer i den enkelte kommune, så lenge minimumskravene er oppfylt.

Hva skal inngå i konsolidert årsregnskap?

De regnskapsenhetene som skal inngå i konsolidert årsregnskap er:

- Kommunekassen

- Kommunale foretak

- Lånefond

- Interkommunalt samarbeid som ikke er eget rettssubjekt, men har eget årsregnskap (omfatter IPR, KO og § 27-samarbeid)

- o Inngår bare i konsolidert årsregnskap i kontorkommunen

Vertskommunesamarbeid etter kommuneloven kapittel 20 og interkommunale samarbeid som ikke er eget rettssubjekt og ikke har eget årsregnskap, inngår i regnskapet til kommunekassen i verts-/kontorkommunen og kommer med i konsolidert årsregnskap på den måten.

Interkommunale samarbeid som ikke er egne rettssubjekt, men som er utelatt fra konsolidert årsregnskap, skal likevel rapportere regnskapene til KOSTRA. Disse vil da inngå i KOSTRA-konsern. Det samme gjelder interkommunale samarbeid som er egne rettssubjekt og IKS.

Kommuner med kun kommunekasse

En del kommuner har verken KF eller er kontorkommune for interkommunale samarbeid. Disse kommunene trenger ikke avlegge konsolidert kommuneregnskap. Departementet har i en uttalelse fra februar 2021 uttalt at det bør komme fram av regnskapsdokumentene og saksfremlegg til kommunestyret at dette årsregnskapet også tjener som kommunens konsoliderte årsregnskap. De særskilte notekravene for konsolidert årsregnskap etter budsjett- og regnskapsforskriften § 10-4 vil i slike tilfeller gjelde for kommunekassens årsregnskap.

Merk at disse kommunene må rapportere «konsolidert årsregnskap» til KOSTRA. Det gjøres ved at det samme regnskapet rapporteres på henholdsvis skjema 0A og 0B for kommunekassen og 0M og 0N for konsolidert årsregnskap. Foruten skjemanummer må også kontoklasse 0, 1 og 2 endres til kontoklasse 4, 3 og 5.

Omarbeiding av regnskaper ført etter regnskapsloven

Den vanskeligste øvelsen ved utarbeidelse av konsolidert årsregnskap er utvilsomt omarbeiding av regnskap avlagt etter regnskapsloven. Kommunale foretak som er næringsdrivende, kan avlegge årsregnskap etter regnskapsloven. Siden konsolidert årsregnskap skal avlegges etter kommunale prinsipper, må slike regnskaper omarbeides før konsolidering.

Den vanskeligste øvelsen ved utarbeidelse av konsolidert årsregnskap er utvilsomt omarbeiding av regnskap avlagt etter regnskapsloven.

KRS nr. 14 Konsolidert årsregnskap omhandler slik omarbeiding av regnskap ført etter regnskapsloven. Standarden legger til grunn at forskjeller som skyldes at arbeidskapitalprinsippet ikke gjelder etter regnskapsloven, må omarbeides. Dette er forhold som innebærer at det er forskjell på hva som regnes som inntekt/utgift i kommuneregnskapet i forhold til hva som regnes som inntekt/kostnad etter regnskapslovens prinsipper. Det mest sentrale i så måte er at investeringer vil være en utgift etter kommunale prinsipper, mens de føres direkte i balansen etter regnskapsloven.

Det vises til KRS nr. 14 for nærmere drøfting av omarbeiding av regnskaper ført etter regnskapsloven.

Ytterligere veiledning finnes også i KOSTRA-veilederen for 2022. Nytt kapittel 13 i veilederen omhandler konvertering fra norsk standard kontoplan NS 4102 til KOSTRA-kontoplanen. Dette kapitlet erstatter det tidligere rundskriv H-30/03. Veiledningen vil være aktuell også for 2021-regnskapet.

5. Regnskap for kirkelig fellesråd og menighetsråd

Som følge av at kirkeloven er opphevet og Den norske kirke nå er regulert i et eget kapittel i ny trossamfunnslov, er det fastsatt ny forskrift om økonomiforvaltningen i sokn i Den norske kirke som gjelder fra regnskapsåret 2021.

Den nye forskriften bruker ikke betegnelsene kirkelig fellesråd og menighetsråd, da disse ikke følger av bestemmelsene i trossamfunnsloven. Forskriften bruker i stedet begrepene:

- Soknets organer: Fellesbetegnelse for menighetsråd og kirkelig fellesråd

- Organ for soknet på kommunenivå: Betegnelse for kirkelig fellesråd eller menighetsråd i kommuner med ett sokn.

Den nye økonomiforskriften er i stor grad en tilpasning av forskriften fra 2003 til kommunenes budsjett- og regnskapsforskrift, men avviker fra disse forskriftene på noen punkter.

En viktig forskjell i forhold til de kommunale regnskapsbestemmelsene gjelder reglene om årsavslutning som følger av forskriften § 17. Disse er bare delvis tilpasset de kommunale bestemmelsene. Reglene om strykninger ved foreløpig merforbruk er tilsvarende de som gjelder for kommunene. Det samme gjelder at bruk av disposisjonsfond strykes ved et foreløpig mindreforbruk. I motsetning til de kommunale bestemmelsene skal det imidlertid ikke foretas en videre «saldering» mot ubundne fond. Det innebærer at kirkelig fellesråd kan fremdeles kan avlegge et driftsregnskap med mindreforbruk.

En viktig forskjell i forhold til de kommunale regnskapsbestemmelsene gjelder reglene om årsavslutning som følger av forskriften § 17.

Den nye økonomiforskriften stiller betydelig strengere krav til årsberetning for kirkelig fellesråd og menighetsråd. Ifølge forskriften § 12 skal det redegjøres for:

- den faktiske tilstanden når det gjelder kjønnslikestillingen, herunder kjønnsfordelingen i styrende organer,

- eventuelle likestillingstiltak som er iverksatt og som planlegges iverksatt for å fremme likestilling uavhengig av kjønn,

- eventuelle begrensninger når det gjelder tilgang til egne aktiviteter, styrende organer, verv eller stillinger som har sammenheng med ett eller flere diskrimineringsgrunnlag, og

- eventuelle segregerte aktiviteter eller tilbud

Forskriften stiller også økte krav til noter til årsregnskapet, og det er nå til sammen 10 obligatoriske noter som skal gis, så langt opplysningene er aktuelle, jf. forskriften § 16.

Nye frister for regnskapsavleggelse, årsberetning og revisjon trådte i kraft for 2020, men kan være greit å minne om her:

- Fremleggelse av regnskapet – 22. februar

- Rådets fastsettelse av årsregnskap og årsberetning – 20. mars

- Revisjonsberetning – 30. april

- Innberetning fra revisor til bispedømmerådet ved ikke avlagt regnskap – 1. juli

Siden det er rådet selv som vedtar regnskapet, vil revisors beretning ikke foreligge ved rådets behandling av årsregnskapet, men det bør tilstrebes en prosess og fremdrift som gjør at rådet er kjent med revisors vurderinger når regnskapet skal behandles.

6. Forenklet etterlevelseskontroll av vesentlige budsjettavvik

Revisors oppgave etter kommuneloven § 24-5 tredje ledd tredje setning med å «se etter om årsberetningen gir dekkende opplysninger om vesentlige beløpsmessige avvik fra årsbudsjettet og om vesentlige avvik fra kommunestyrets eller fylkestingets premisser for bruken av bevilgningene», trådte i kraft fra revisjonen av årsregnskapet for 2020.

Revisjonsstandarden som regulerer denne oppgaven nærmere, RSK 302 Forenklet etterlevelseskontroll av vesentlige budsjettavvik, ble fastsatt i desember 2020, og gjelder fra og med revisjonen av årsregnskapet for 2021. Selv om standarden ikke gjaldt ved revisjonen for 2020, er det grunn til å anta at mange likevel forholdt seg til standarden. Fra 2021 er det uansett klart at standarden gjelder, og revisors arbeid vil bli vurdert opp mot standarden.

Revisors oppgave er å vurdere om årsberetningen gir dekkende opplysninger for vesentlige budsjettavvik, herunder både beløpsmessige avvik og avvik fra kommunestyrets premisser for bruken av bevilgningene.

Standarden deler budsjettpremisser inn i

- Tekniske forutsetninger som ligger til grunn for budsjettet, eksempelvis lønnsvekst, rentenivå etc.

- Kommunestyrets premisser for bruken av bevilgningene.

De tekniske forutsetningene kan ses på som eksterne forutsetninger som ligger til grunn for de økonomiske rammene mv. som budsjettet bygger på. Premisser for bruken av bevilgningene kan ses på som «interne» premisser kommunestyret setter for hvordan kommunedirektøren skal gjennomføre budsjettet.

Ytterligere erfaring med denne oppgaven kan gjøre dette enklere, men det bør nok også gjøres en jobb i kommunene med å få beskrevet disse premissene tydeligere.

Etter hva vi erfarer er det vanskelig å identifisere klare premisser for bruken av bevilgningene i budsjettdokumentene. Ytterligere erfaring med denne oppgaven kan gjøre dette enklere, men det bør nok også gjøres en jobb i kommunene med å få beskrevet disse premissene tydeligere.

7. Revisjonsberetning for 2021

Som følge av ny revisorlov vil revisjonsberetningen i privat sektor endres. For at det ikke skal være unødvendige forskjeller mellom revisjonsberetninger i privat og kommunal sektor vil NKRFs revisjons- og regnskapskomite følge opp disse endringene i revisjonsberetningen for kommunene.

En av de mest synlige endringene vil være at konklusjonen om årsberetningen og avsnitt om øvrig informasjon vil bli slått sammen. Oppgavene revisor har knyttet til årsberetningen etter kommuneloven § 24-5 tredje ledd første og andre setning og til øvrig informasjon etter ISA 720 er ikke veldig forskjellige. Det kan være vanskelig for brukerne av revisjonsberetningen å se forskjellen på disse. Dette kan bli klarere ved å slå avsnittene sammen.

Konklusjonen om det er gitt dekkende opplysninger om vesentlige budsjettavvik, hvor revisor kun uttaler seg med moderat sikkerhet, vil trolig bli beholdt som en egen konklusjon i del 2 i revisjonsberetningen.

Lenke til kontroll & revisjon nr. 1/2022: