Forvaltningsrevisjon og eierskapskontroll er to av kontrollutvalgets viktigste verktøy. Kontrollutvalget skal utarbeide planer for både forvaltningsrevisjon og eierskapskontroll, mens det er kommunestyret som vedtar planene. Det er viktig at ressursene brukes der de treffer best, og derfor skal planene baseres på risiko- og vesentlighetsanalyser – ofte forkortet til ROV.

Figuren under gir en kort oversikt over reglene for planene for forvaltningsrevisjon og eierskapskontroll:

Hvordan skal planene vedtas?

Det er stor variasjon i hvor ofte planene vedtas i kommunestyrene. I en god del kommuner gjøres dette en gang per valgperiode, som er minimumskravet, mens andre gjør det oftere.

Kommunestyret kan delegere til kontrollutvalget å gjøre endringer i planene, noe som gjøres i mange kommuner. Av flere grunner er det ofte hensiktsmessig at kontrollutvalget har dette handlingsrommet. Dersom det er en stund siden planene ble utarbeidet, vil risikobildet i kommunen oftest ha endret seg. Dette kan både gjelde hvilket område som bør kontrolleres, og hvilken innretning det enkelte prosjekt bør ha.

Kommunestyret kan delegere til kontrollutvalget å gjøre endringer i planene, noe som gjøres i mange kommuner.

Hvis kommunestyret skal vedta alle endringer, vil bestillingsprosessene ta lang tid. Siden kontrollutvalget har ansvaret for den løpende kontrollen med kommunen og kommunens selskaper, vil utvalget ofte ha et godt og oppdatert grunnlag for å vurdere hvilke endringer som bør gjøres.

Risiko- og vesentlighetsvurderinger – hvorfor?

Kommuneloven setter de formelle rammene for risiko- og vesentlighetsvurderingene. Hele kommunens virksomhetsområde, både det som utføres i kommunens organisasjon og det som utføres i kommunens selskaper, samt kommunens eierinteresser skal være omfattet. Hensikten er å finne frem til hvilke områder det er størst behov.

Risiko- og vesentlighetsvurderingene er altså et verktøy for å bruke ressursene på de riktige prosjektene. I tillegg kan det være et verktøy som hjelper kontrollutvalget til å bli bedre kjent med kommunen og kommunens selskaper.

Risiko- og vesentlighetsvurderingene er altså et verktøy for å bruke ressursene på de riktige prosjektene.

Kontrollutvalget kan også bidra til å gjøre risiko- og vesentlighetsvurderingene kjent i administrasjonen. Dette kan øke forståelsen administrasjonen har for risikoområder i kommunen, og kan gi grunnlag for å gjennomføre nødvendige endringer der det er påvist høy risiko. På denne måten kan arbeidet medvirke til å bedre egenkontrollen i kommunen, også der det ikke er ressurser til å gjennomføre egne prosjekter fra kontrollutvalgets side.

Risiko- og vesentlighetsvurderinger – hvordan?

Risiko- og vesentlighetsvurderinger er ikke revisjon, og er en oppgave som kan utføres både av revisor, sekretariat – eller andre. Mange kommuner har allerede avtaler med enten revisor eller sekretariat om å gjennomføre risiko- og vesentlighetsvurderingene.

Det er ikke krav til form og fremstilling, og mange kontrollutvalg har jobbet frem en form som gir dem et godt grunnlag for denne delen av arbeidet.

Som en «tommelfinger-regel» bør risiko- og vesentlighetsvurderingen være samlet, lettfattelig og oversiktlig, slik at informasjon fra ulike kilder kan ses i sammenheng. Dette gir et godt grunnlag for å kunne prioritere mellom ulike tjenesteområder og prosjekt.

I risiko- og vesentlighetsvurderinger er det tre hovedkilder til informasjon:

- informasjon fra kommunen, skriftlig og muntlig

- eksterne offentlige kilder, som nasjonale databaser (eksempelvis KOSTRA), tilsynsrapporter og så videre

- kunnskapen som kontrollutvalg, sekretariat og revisjon har om virksomheten

Hva er risiko og vesentlighet?

En grunnleggende forståelse av risiko- og vesentlighetsbegrepene er nyttig ved utarbeidelse av planene.

Risiko handler om hvor sannsynlig det er at det skjer feil eller avvik i kommunen.

For å kunne prioritere mellom områder der det blir identifisert risiko for avvik, må kontrollutvalget vurdere hvilke områder som er mest vesentlige. Hvor vesentlig en feil eller et avvik er, kan handle om hvor mye penger som brukes, økonomiperspektivet. Men vesentlighet handler også om andre perspektiver. Et eksempel er om særlig sårbare brukere rammes av eventuelle avvik, eller om et avvik har vesentlig betydning for kommunens omdømme.

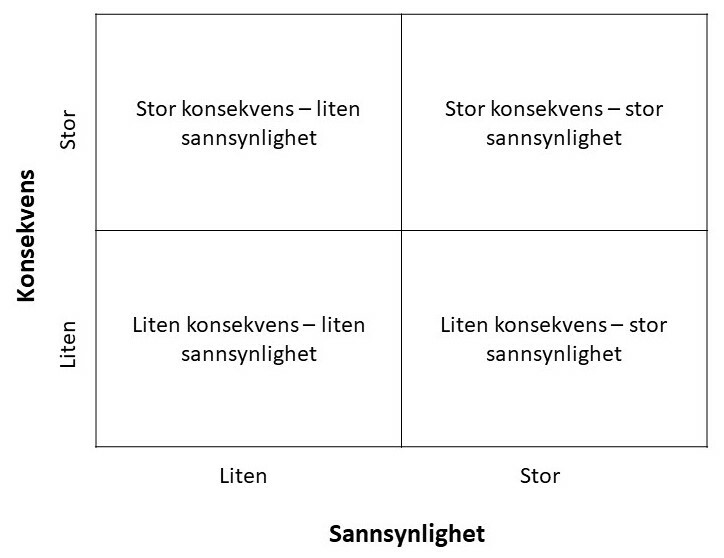

Prioritering – veien frem til planer

Uansett hvordan kontrollutvalget har vært involvert i arbeidet med risiko- og vesentlighetsvurderingene, er det viktig at utvalget gjør den endelige prioriteringen av hvilke prosjekt som skal inn i planene. Mens vesentlighet innenfor regnskapsrevisjon er basert på bestemte størrelser (les: beløp), er det ikke slik for forvaltningsrevisjon og eierskapskontroll. Her vil vurderingen av hva som er vesentlig være skjønnsmessig, og ulike forhold må vurderes opp mot hverandre.

Dette blir best når prioriteringene er et resultat av en god og forberedt drøfting i utvalget. Eksempelvis kan et område med få, men sårbare, brukere vurderes som vesentlig selv om det ikke utgjør så stor del av kommunens utgifter.

Ulike kontrollutvalg bruker ulike framgangsmåter for å gjøre sine prioriteringer. Det kan brukes enkle verktøy for å visualisere hva utvalget kommer frem til. Et eksempel på et mulig verktøy, er firefeltstabellen under. Da kan de ulike områdene plasseres i tabellen etter hvert som drøftingen skrider frem, og gi et bilde på utvalgets vurdering.

Håndtering av planene

Som nevnt er det kommunestyret som skal vedta planer for forvaltningsrevisjon og eierskapskontroll. I forbindelse med kommunestyrets behandling, er det en fordel om kontrollutvalgets leder presenterer arbeidet med både planene og risiko- og vesentlighetsvurderingene. I tillegg til at det er nyttig informasjon for representantene, kan et sånt innlegg være med på å vise frem arbeidet i kontrollutvalget og legge grunnlaget for en god dialog med kommunestyret.

Kontrollutvalget og kommunestyret må ta stilling til hvor lange planperiodene skal være, og bør også ta stilling til hvordan eventuell omprioritering og rullering av planene skal skje. Ha en plan for planen!

Bruk av planene – valg av prosjekter

Noen kontrollutvalg har ganske konkrete prosjekter i sine planer. Dette er nok mest hensiktsmessig dersom planen har en relativt kort tidshorisont. Det er nok mer vanlig at prosjektbeskrivelsene er mer overordnet, og må konkretiseres i forbindelse med at det enkelte prosjekt bestilles. Risikobildet vil endre seg i løpet av valgperioden, og bør gjennomgås når de enkelte prosjektene skal velges.

Risikobildet vil endre seg i løpet av valgperioden, og bør gjennomgås når de enkelte prosjektene skal velges.

Uansett er det kommunestyrets vedtak – planene med eventuell delegering til å omprioritere – som skal ligge til grunn for valg av prosjekter. Dette er illustrert i figuren under.

Hva om det skjer noe helt uforutsett?

Noen ganger oppstår det situasjoner der det er ønske om å gjennomføre prosjekter som ikke ligger i de vedtatte planene. Det kan være medieoppslag, henvendelser til kontrollutvalget, uheldige hendelser i tjenestene eller lignende som er bakgrunnen. Da gjelder det å ha tunga rett i munnen – og passe på at omprioriteringene ikke går på tvers av kommunestyrets vedtak. I så fall må omprioriteringen vedtas av kommunestyret. Her vil kontrollutvalget få bistand av sekretariatet, slik at saksbehandlingen blir riktig.

Kontrollutvalget bør også være nøye med å vurdere det nye prosjektet opp mot de som allerede ligger i planene. Er risikoen større og vesentligheten høyere enn for de andre prosjektene? Sånne vurderinger vil hjelpe kontrollutvalget til å bruke ressursene der behovet er størst.

Det kan også tenkes at kontrollutvalget kan følge opp slike nye saker på andre måter enn med et prosjekt. Det kan være at kommunedirektøren orienterer, muntlig eller skriftlig, om hva som har skjedd og hva som er planene for å håndtere situasjonen. En del kontrollutvalg har ressursrammer som gjør at de kan bestille mindre saksutredninger fra revisjon eller sekretariat.

Til slutt, det aller viktigste ...

Virker dette overveldende? Kontrollutvalget har en viktig rolle i demokratiet, og i å bidra til at tilliten til kommunen er god. Dette krever god innsikt i kommunen og kommunens virksomhet, og svært god forståelse av rollen til kontrollutvalgets medlemmer.

Dette krever god innsikt i kommunen og kommunens virksomhet, og svært god forståelse av rollen til kontrollutvalgets medlemmer.

Til hjelp i arbeidet har dere gode støttespillere i sekretariat og revisjon, ikke vær redde for å spørre hvis det er noe dere lurer på. Sammen er vi på vakt for felleskapets verdier.

______________________________

Kilder:

Kommuneloven, LOV-2018-06-22-83 Lov om kommuner og fylkeskommuner

Kontrollutvalsboka. Om rolla og oppgåvene til kontrollutvalet, Kommunal- og distriktsdepartementet (2022)

Veileder i risiko- og vesentlighetsvurdering, NKRF (2019)

Artikkelen er basert på foilsettet «Plan for forvaltningsrevisjon og eierskapskontroll. Risiko- og vesentlighetsvurdering», en del av opplæringsmaterialet for nye kontrollutvalg 2023 som er fritt tilgjengelig for NKRFs medlemmer.

__________________________________________

__________________________________________________________________________________________________________________________

Hva er forvaltningsrevisjon og eierskapskontroll – og hva er forskjellen?

Først en oversikt over de to kontrolltypene som kontrollutvalget skal utarbeide planer for.

Forvaltningsrevisjon er definert som systematiske vurderinger av økonomi, produktivitet, regeletterlevelse, måloppnåelse og virkninger ut fra kommunestyrets eller fylkestingets vedtak. Kort sagt – gjøres de rette tingene, og gjøres de riktig?

Eierskapskontroll innebærer å kontrollere at kommunens eierinteresser i selskap blir forvaltet i samsvar med gjeldende regler og kommunestyrets vedtak og anerkjente prinsipper for eierstyring. Her er spørsmålet om kommunen har lagt til rette for god eierstyring. Eierskapskontrollen har normalt et mindre omfang enn forvaltningsrevisjon.

Når det gjelder metode, skal både forvaltningsrevisjon og eierskapskontroll gjennomføres i tråd med god kommunal revisjonsskikk. Her er det utarbeidet to standarder (RSK 001 Standard for forvaltningsrevisjon og RSK 002 Standard for eierskapskontroll) som er god skikk på området. De to standardene er nokså like, og har en rekke krav, inkludert krav til dialog med kontrollutvalget. Innenfor rammen av standardenes krav er det rom for tilpasning til det enkelte oppdraget.

Forvaltningsrevisjon gjelder virksomheten i kommunens egen organisasjon, men også virksomheten i kommunens selskaper.

I eierskapskontrollen er det derimot kommunens forvaltning av sine eierskap som kontrolleres, og kontrollen er rettet mot kommunen som eier.

Noen ganger omfatter eierskapskontrollen problemstillinger som grenser til forvaltningsrevisjon. Eksempelvis kan enkle spørsmål til selskapet om hvorvidt eiers forventninger til samfunnsansvar er oppfattet av selskapet, inngå i eierskapskontrollen. Men en dypere undersøkelse av hvordan dette praktiseres i selskapet, må normalt gjennomføres som forvaltningsrevisjon i selskap.

Det er ikke uvanlig at eierskapskontroll av et selskap kombineres med forvaltningsrevisjon av virksomheten i det samme selskapet. Da samordnes gjerne bestillingene, slik at flere av kontrollutvalgene i eierkommunene bestiller det samme prosjektet.

Kilde: Veileder i forvaltningsrevisjon og eierskapskontroll, NKRF 2023

__________________________________________________________________________________________________________________________

Koml. § 23-3. Forvaltningsrevisjon

Forvaltningsrevisjon innebærer å gjennomføre systematiske vurderinger av økonomi, produktivitet, regeletterlevelse, måloppnåelse og virkninger ut fra kommunestyrets eller fylkestingets vedtak.

Kontrollutvalget skal minst én gang i valgperioden, og senest innen utgangen av året etter at kommunestyret eller fylkestinget er konstituert, utarbeide en plan som viser på hvilke områder det skal gjennomføres forvaltningsrevisjoner. Planen skal baseres på en risiko- og vesentlighetsvurdering av kommunens eller fylkeskommunens virksomhet og virksomheten i kommunens eller fylkeskommunens selskaper. Hensikten med risiko- og vesentlighetsvurderingen er å finne ut hvor det er størst behov for forvaltningsrevisjon.

Planen skal vedtas av kommunestyret og fylkestinget selv. Kommunestyret og fylkestinget kan delegere til kontrollutvalget å gjøre endringer i planen.

Koml. § 23-4. Eierskapskontroll

Eierskapskontroll innebærer å kontrollere om den som utøver kommunens eller fylkeskommunens eierinteresser, gjør dette i samsvar med lover og forskrifter, kommunestyrets eller fylkestingets vedtak og anerkjente prinsipper for eierstyring.

Kontrollutvalget skal minst én gang i valgperioden, og senest innen utgangen av året etter at kommunestyret eller fylkestinget er konstituert, utarbeide en plan for hvilke eierskapskontroller som skal gjennomføres. Planen skal baseres på en risiko- og vesentlighetsvurdering av kommunens og fylkeskommunens eierskap. Hensikten med risiko- og vesentlighetsvurderingen er å finne ut hvor det er størst behov for eierskapskontroll.

Planen skal vedtas av kommunestyret og fylkestinget selv. Kommunestyret og fylkestinget kan delegere til kontrollutvalget å gjøre endringer i planen.

___________________________________________

Lenke til kontroll & revisjon nr. 1/2024: