NKRF gjennomførte høsten 2023 en spørreundersøkelse blant de som reviderer kommuner og fylkeskommuner. Spørreundersøkelsen var rettet mot revisjonsenhetene, og det kom svar fra 19 av 20 mulige revisjonsenheter.

Om spørreundersøkelsen

Spørreundersøkelsen bør derfor gi en god «temperaturmåling» på hvordan revisjonsenhetene praktiserer og opplever forenklet etterlevelseskontroll.

Undersøkelsen er som nevnt gjennomført blant revisorene, og gir derfor kun holdepunkter for hvordan revisorene selv oppfatter den kontrollen de er satt til å utføre. Det kunne vært interessant å få gjennomført tilsvarende undersøkelse rettet mot kontrollutvalgene/kontrollutvalgssekretærene og kanskje også administrasjonen i kommunene, for å avdekke mulige forskjeller i hvordan de oppfatter kontrollen.

Risiko- og vesentlighetsvurdering

Revisor skal basere sin forenklete etterlevelseskontroll på en risiko- og vesentlighetsvurdering, som skal legges fram for kontrollutvalget.

Kravet til risiko- og vesentlighetsvurdering må ses i sammenheng med at det er snakk om en kontroll som er ment å gjennomføres med begrenset ressursbruk. Det er derfor sentralt at kontrollen rettes mot områder der risikoen for vesentlige feil og mangler er størst.

Det er derfor sentralt at kontrollen rettes mot områder der risikoen for vesentlige feil og mangler er størst.

Kommuneloven sier ikke noe om hyppighet eller tidspunkt for når risiko- og vesentlighetsvurderingen skal legges fram for kontrollutvalget, og heller ikke noe om på hvilken måte det skal gjøres.

Alle revisjonsenhetene svarer at de legger fram en eller annen form for skriftlig risiko- og vesentlighetsvurdering. Enten i form av en skriftlig redegjørelse eller i form av en PowerPoint-presentasjon eller lignende. Mange kombinerer dette med en muntlig redegjørelse.

Når det gjelder tidspunkt for fremleggelse av risiko- og vesentlighetsvurderingen svarer 15 av 19 revisjonsenheter at det gjøres på høsten. Noen legger den frem på våren, og det er tre enheter som svarer at risiko- og vesentlighetsvurderingen legges frem samtidig med rapporten.

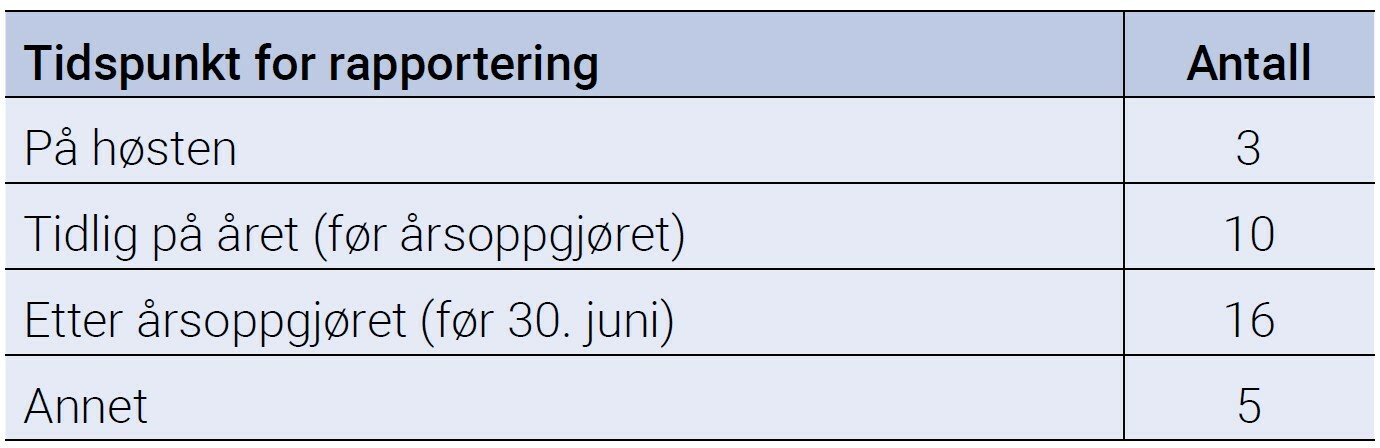

Rapportering

Når det gjelder tidspunkt for rapportering om resultatet av gjennomført kontroll fordeler svarene seg slik:

Siden tidspunkt for rapportering kan variere fra kommune til kommune, var det mulig med flere svar på dette spørsmålet. Summen av svar er derfor større enn antall respondenter.

Under «annet» har noen svart at det rapporteres i siste kontrollutvalgsmøte før jul, mens andre kommenterer at tidspunktet avhenger litt av hva man rekker. En svarer også at rapporten legges fram sammen med årsoppgjøret, selv om kontrollen kan være gjennomført før årsoppgjøret.

Bruk av nummererte brev

Den forenklete etterlevelseskontrollen skal gjennomføres i samsvar med standarden RSK 301 Forenklet etterlevelseskontroll med økonomiforvaltningen. Av standarden følger det at avvik som revisor avdekker gjennom kontrollen, og som fører til en modifisert uttalelse, skal kommuniseres til kontrollutvalget i nummerert brev.

Dette kravet har vært diskutert både av revisorer og av kontrollutvalgssekretærer. Dette har trolig sammenheng med at kravet om nummererte brev om disse forholdene ikke følger direkte av bestemmelsen om nummererte brev i kommuneloven § 24-7. Videre oppleves det nok litt dobbelt opp å rapportere det samme forholdet både i uttalelsen og i nummerert brev, da kontrollutvalget er adressat for begge deler.

Dette kravet har vært diskutert både av revisorer og av kontrollutvalgssekretærer.

På spørsmål om det er situasjoner hvor det oppfattes at kravet om nummererte brev er overflødig svarer 13 av 19 revisjonsenheter at de alltid skriver nummererte brev ved avvik som medfører moderert konklusjon i uttalelsen.

Av disse kommenterer en at de mener det kan være overflødig i noen tilfeller. Tre enheter skriver kun nummererte brev dersom avviket gjelder vesentlig mangler ved økonomisk internkontroll og en enhet skriver nummererte brev kun ved forhold som må følges opp videre. Videre er det en enhet som svarer at de fremlegger en skriftlig rapport sammen med uttalelsen, der resultatene beskrives.

En revisjonsenhet mener at standardens krav om nummererte brev er feil. Forenklet etterlevelseskontroll gjøres med begrensede ressurser og moderat sikkerhet. Denne revisjonsenheten mener at revisor på at et slikt svakt faktagrunnlag ikke bør ta i bruk et så strengt sanksjonsmiddel som et nummerert brev er.

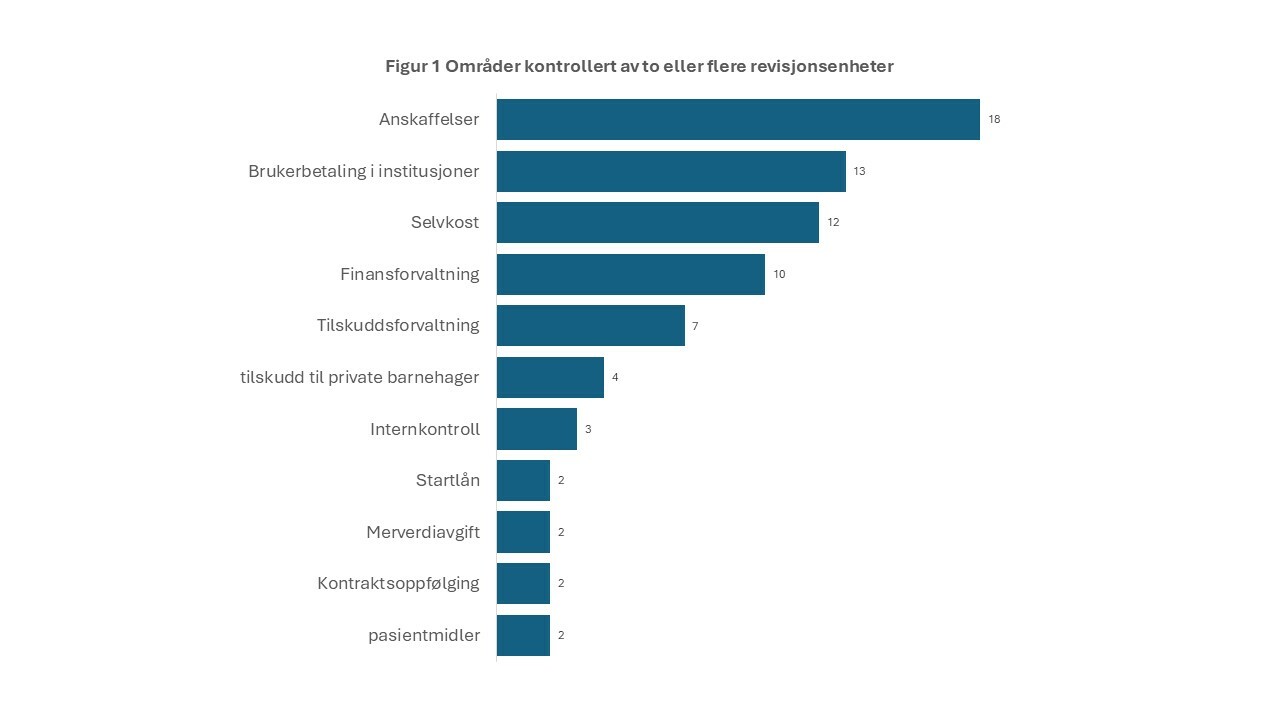

Kontrollerte områder

Det er vanlig at det velges ut ett eller et fåtall områder å kontrollere hvert år.

Rundt 75 prosent av revisjonsenhetene baserer kontrollen på en individuell risiko- og vesentlighetsvurdering for den enkelte kommune. Av disse er det imidlertid en relativt stor andel som kontrollerer samme område i alle kommuner dersom det ikke er funnet spesielle risikoer i disse kommunene.

De resterende revisjonsenhetene svarer at de kontrollerer samme område i alle sine kommuner. Her kan bemerkes at svaralternativene ikke var tilpasset revisjonsenheter som kun reviderer en kommune.

Figur 1 nedenfor viser hvilke områder som to eller flere revisjonsenheter har kontrollert i løpet av de siste to årene.

Som det kommer frem, har 18 av 19 revisjonsenheter kontrollert anskaffelser. Tallene gir ikke grunnlag for å si noe om i hvor mange av sine kommuner disse revisjonsenhetene har kontrollert anskaffelser. Det antas likevel at anskaffelser er et område som er kontrollert i mange kommuner, og er også blant de områdene som er nevnt spesielt i forarbeidene til kommuneloven.

Av områder som kun en revisjonsenhet har kontrollert finner vi blant annet barnevern (avtaler med fosterforeldre), offentlig støtte, overtid og politikergodtgjørelse.

På spørsmål om hvilke områder som er spesielt godt egnet for forenklet etterlevelseskontroll er det mange av de samme områdene som nevnes, med anskaffelser, selvkost og finansforvaltning som de hyppigst nevnte.

Revisjonsenhetene ble også spurt om de har kontrollert områder som de i etterkant finner lite egnet for forenklet etterlevelseskontroll. Det er ingen områder som peker seg spesielt ut blant svarene, men noen eksempler på hva som nevnes er bokføringsregler, budsjettoppfølging, overtidsbestemmelser og tilskuddsforvaltning.

Et par kommenterer at områder som ligger for nær økonomisk internkontroll, og det revisor konkluderer på i revisjonsberetningen kan være problematiske og gi uklare signaler til kontrollutvalget og kommunedirektør. En sier at «det handler mye om å finne gode og treffende vinklinger innenfor temaet, og med en jobb i forkant forhindrer man at resultatet ikke blir bra».

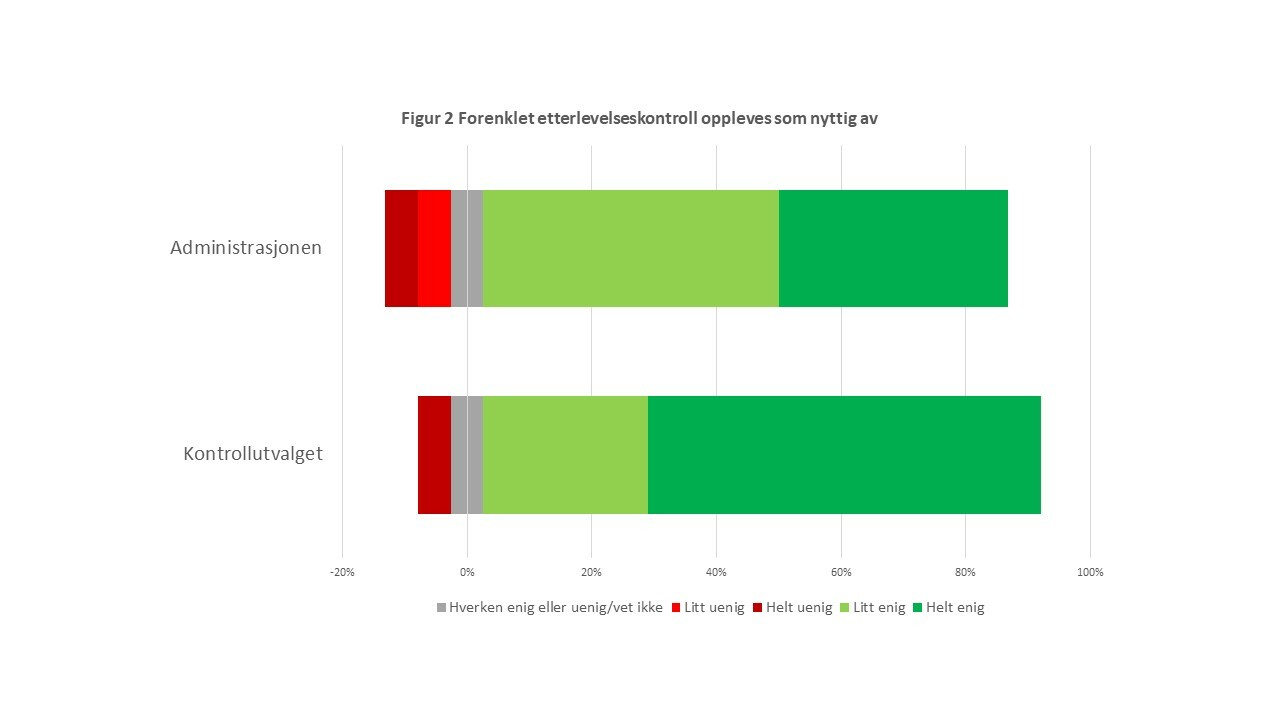

Opplevd nytte

Respondentene ble bedt om å vurdere om henholdsvis kontrollutvalget og kommunens administrasjon opplever forenklet etterlevelseskontroll med økonomiforvaltningen som nyttig.

Som figur 2 over viser er 89 prosent av revisjonsenhetene helt eller litt enig i at kontrollutvalget opplever kontrollen som nyttig. Tilsvarende er 84 prosent enig i at kommunens administrasjon opplever kontrollen som nyttig.

Dette må ses på som svært positive tall, men det er viktig å være klar over at tallene sier noe om hvordan revisorene selv oppfatter hvordan andre opplever den forenklete etterlevelseskontrollen. Hadde kontrollutvalgene og kommuneadministrasjonene blitt spurt direkte, kunne resultatet vært et annet.

Avslutning

Forenklet etterlevelseskontroll med økonomiforvaltningen ble innført som en ny oppgave for regnskapsrevisor med ny kommunelov i 2020. Revisorene har nå vært gjennom noen runder med kontroller. Resultatene av spørreundersøkelsen tyder på at kontrolloppgaven begynner å sette seg, men viser også noen utfordringer.

Resultatene av spørreundersøkelsen tyder på at kontrolloppgaven begynner å sette seg, men viser også noen utfordringer.

Attestasjonsuttalelser med såkalt moderat sikkerhet er nok uvant for mange, og svarene tyder på at konseptet kan være vanskelig for revisor å formidle og vanskelig å forstå for mottaker. Her kan utformingen av uttalelsen også være en utfordring.

Bruken av nummererte brev og oppfølging av disse er også et tema det kan være grunn til å vurdere nærmere.

Forenklet etterlevelseskontroll var av lovgiver tenkt gjennomført med lite ressursbruk, nærmest som en forlengelse av regnskapsrevisjonen. Flere kommentarer er inne på at det nok brukes mer ressurser på denne kontrollen enn det som kanskje var lovgivers intensjon.

På den positive siden tyder undersøkelsen på at revisorene oppfatter at kontrollen anses nyttig av kontrollutvalgene og kommuneadministrasjonene.

_________________________

Lenke til kontroll og revisjon nr. 2/2024: